澳大利亚参议院(Australian Senate)通过强制性气候相关财务披露方案,旨在正式要求符合条件的企业和资产所有者披露气候相关财务信息。

强制性气候相关财务披露方案是财政法修正案(Treasury Laws Amendment)的第四部分,该部分参考了澳大利亚财政部(Australian Treasury)此前发布的气候相关财务披露框架咨询文件,以及国际可持续发展标准委员会标准(International Sustainability Standards Board Standards,简称ISSB Standards)。

相关阅读:澳大利亚计划建立气候相关财务披露框架

气候相关财务披露旨在报告气候变化如何影响企业的财务表现,随着公众对气候变化认识的提高,投资者开始要求企业披露气候相关风险和机遇。考虑到气候变化对企业财务表现的影响可能产生的金融风险,监管机构也正在制定气候披露政策。

目前澳大利亚已经存在一些自愿性的气候相关财务披露政策,例如澳大利亚证券交易所(Australian Securities Exchange)已经发布指导意见,大型上市企业需要按照气候相关财务信息披露工作组(Task Force on Climate-related Financial Disclosures,简称TCFD)框架撰写可持续发展报告和气候变化报告。然而现有的气候相关财务披露存在信息数量、标准化等不足,可能影响投资者决策,并增加漂绿风险。

去年10月,澳大利亚会计准则委员会(Australian Accounting Standards Board,简称AASB)发布澳大利亚可持续报告标准(Australian Sustainability Reporting Standards,简称ASRS)草案,该标准以国际可持续发展标准委员会标准为参照,与全球主要气候相关财务披露框架接轨。

澳大利亚强制性气候相关财务披露法案将分阶段要求企业开展披露,企业需要满足特定的门槛或者符合国家温室气体和能源报告计划(National Greenhouse and Energy Reporting Scheme)的披露要求。新的信息披露将在可持续发展报告中完成,并作为企业年度报告的一部分,同时聘请第三方对可持续发展报告进行审计。

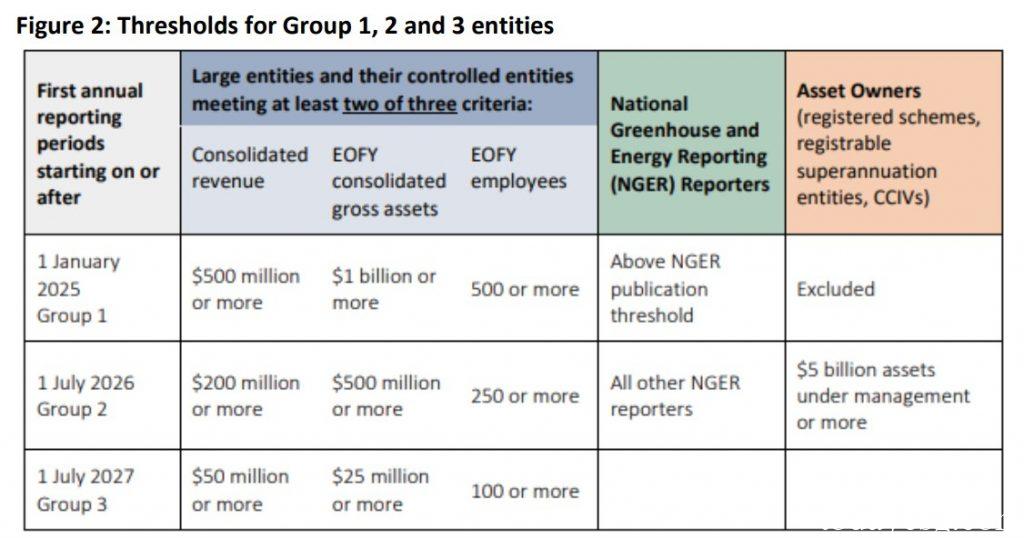

澳大利亚财政部认为,至少有1800家大型企业和资产所有者需要披露气候信息。这些企业和资产所有者将被划分为:

第一组,2025年1月开始,企业至少满足以下三个条件中的两个:收入超过5亿或者总资产超过10亿或者员工人数超过500;

第二组,2026年7月开始,企业至少满足以下三个条件中的两个:收入超过2亿或者总资产超过5亿或者员工人数超过250。资产所有者需要满足管理规模大于50亿;

第三组,2027年7月开始,企业至少满足以下三个条件中的两个:收入超过5000万或者总资产超过2500万或者员工人数超过100;

澳大利亚财政部预期三组将分别涉及729、755和278个企业或者资产所有者,其中第一组的部分企业已经按照澳大利亚交易所的要求进行信息披露。资产所有者的管理规模虽然有可能达到第一组的门槛,但仍根据第二组的要求进行信息披露。对于第三组的企业,如果其可以证明不存在实质性的气候相关风险和机会,则豁免信息披露。

根据澳大利亚可持续报告标准,企业的气候相关财务披露必须包括以下内容:

企业面临的实质性气候风险和机遇;

企业的治理、战略、风险管理计划;

气候相关指标和目标,包括Scope 1、Scope 2和Scope 3碳排放指标;

企业董事需要在可持续发展报告中声明该报告符合法案规定的可持续报告标准,但根据法案的三年过渡期,董事在强制披露的前三年只需要声明企业采取了合理措施确保符合法案规定的可持续报告标准。此外,有关可持续发展报告的强制审计要求还在制定中,但根据审计及鉴证准则委员会(Auditing and Assurance Standards Board)的咨询文件,所有组别的报告审计最晚期限是2030年7月。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询