税务稽查中,相对于“固若金汤”享有“税务立法金刚罩”的税务机关,纳税人往往处于相对弱势地位,在遇到税务机关执法或处罚时,纳税人如欲从实体方面,主张自身不存在任何违法行为,难度较大。而换一种视角,从程序合法角度审视税务机关作出的行政行为,在税收行政诉讼中提出合理抗辩,最终争取人民法院判决撤销或部分撤销税务机关的行政行为,或许是纳税人寻求合法救济的有利途径。

法律依据:

《中华人民共和国行政处罚法》(“《行政处罚法》”)第三条第二款:“没有法定依据或者不遵守法定程序的,行政处罚无效 。”

《中华人民共和国行政诉讼法》第七十条:“行政行为有下列情形之一的,人民法院判决撤销或者部分撤销,并可以判决被告重新作出行政行为:……(三)违反法定程序的;……”

依据上述规定,在税收执法时,税务机关的行政行为如果被认定为违反法定程序,则会面临被法院判决撤销或部分撤销的风险。那么,税务机关必须要遵守的程序有哪些?纳税人,可以援引何种程序性规定,对税务机关的决定进行抗辩?本文,笔者将沿着税收执法行为发展的时间顺序,结合实务案例,对前述疑问进行回答与实务案例点评。

一、送达环节:税务文书未遵循法定程序送达的,税务处理决定无效。

1.《中华人民共和国税收征收管理法实施细则》(国务院令第362号,“《征收管理法细则》”)第八章,第一百零一条至一百零六条,规定了税务机关送达文书可采取的不同方式之顺序:税务机关送达税务文书时,应首先采用直接送达;直接送达失败的才可采用留置送达;留置送达有困难的,可采用委托送达或邮寄送达;只有在“同一送达事项的受送达人众多的”,或“采用本章规定的其他送达方式无法送达”的,税务机关才可以选择公告送达。

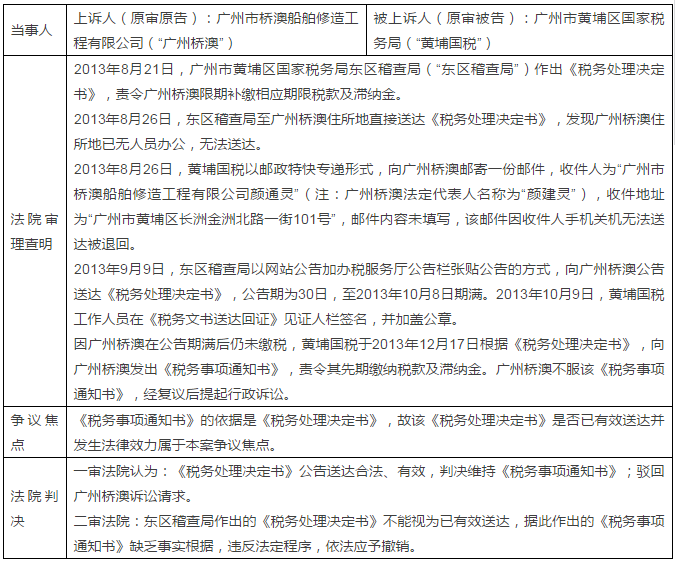

2.案例1:广州市桥澳船舶修造工程有限公司与广州市黄埔区国家税务局认为违法要求履行纳税义务二审行政判决书,(2014)穗中法行终字第1445号

点评:

本案中,税务机关采取了直接送达和邮寄送达方式,其中,直接送达因人去楼空而失败,邮寄送达收件人填写错误(“颜建灵”被错写为“颜通灵”),且收件人手机关机,最终导致邮件无法送达被退回。在此情况下,税务机关直接采取公告送达方式,并未穷尽其他所有送达方式,属于程序违法,最终导致《税务处理决定书》无效,依此作出的《税务事项通知书》被撤销。

二、行政处罚环节: 税务机关在作出行政处罚决定之前,未充分保障当事人依法享有的陈述、申辩及要求听证的权利的,未依法进行复核或组织听证,或在听证后未组织集体决议的,税务行政处罚决定无效。

(一)税务行政处罚作出前,未充分保障纳税人的陈述、申辩权的,税务行政处罚决定无效。

1.《行政处罚法》

第三十一条规定:“行政机关在作出行政处罚决定之前,应当告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利。”

第三十二条规定:“当事人有权进行陈述和申辩。行政机关必须充分听取当事人的意见,对当事人提出的事实、理由和证据,应当进行复核;当事人提出的事实、理由或者证据成立的,行政机关应当采纳。行政机关不得因当事人申辩而加重处罚”。

第四十一条规定:“行政机关及其执法人员在作出行政处罚决定之前,不依照本法第三十一条、第三十二条的规定向当事人告知给予行政处罚的事实、理由和依据,或者拒绝听取当事人的陈述、申辩,行政处罚决定不能成立;当事人放弃陈述或者申辩权利的除外。”

2.《中华人民共和国税收征收管理法》

第八条第四款:“纳税人、扣缴义务人对税务机关所作出的决定,享有陈述权、申辩权……”

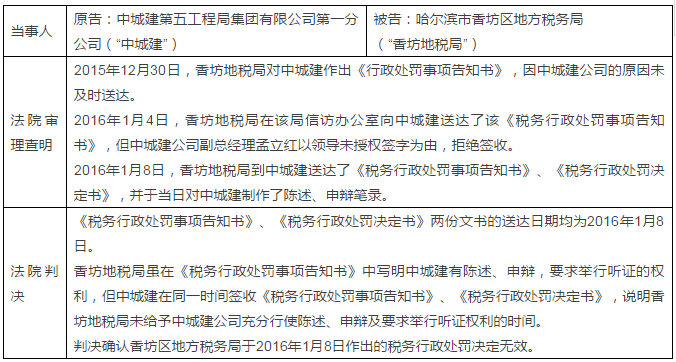

3.案例2:中城建第五工程局集团有限公司第一分公司不服哈尔滨市香坊区地方税务局税务行政处罚一案,(2016)黑0110行初20号

点评:

税务行政处罚决定作出前,税务机关应当先行向行政相对人送达《税务行政处罚事项告知》,告知当事人享有的救济权利。本案中,香坊地税局于同一天向中城建送达《税务行政处罚事项告知书》、《税务行政处罚决定书》,并当日对中城建制作了陈述、申辩笔录,纳税人中城建陈述、申辩及要求举行听证的权利并未得到充分保障,香坊地税局作出处罚决定的行为违反法定程序,依法无效。

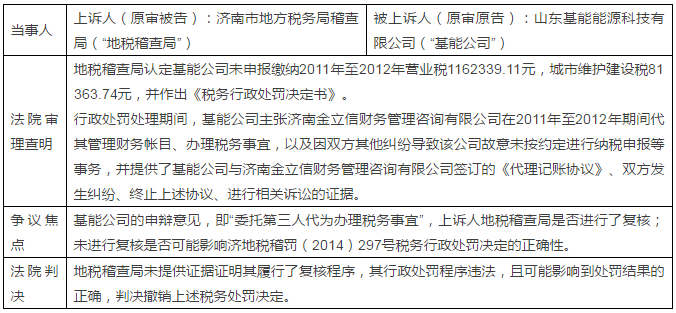

4.案例3:上诉人济南市地方税务局稽查局与被上诉人山东基能能源科技有限公司行政处罚纠纷上诉案,(2015)济行终字第217号

点评:

行政处罚程序中,对当事人提出的事实、理由和证据进行复核是行政机关的法定义务;任何人在受到公权力不利行为的影响时,有获得告知、说明理由和提出申辩的权利;行政机关对当事人的陈述、申辩理由充分加以考虑,确保行政处罚结果正确,防止错误行政处罚的作出。本案中,对于基能公司的申辩意见中提及的可能影响行政处罚结果的事项,地税稽查局并未进行充分、彻底的复核,违反了税务行政处罚的法定程序,依法无效。

(二)处罚决定作出前,税务机关未充分保障纳税人的听证权利的,税务行政处罚决定无效。

1.《行政处罚法》

第四十二条:“行政机关作出责令停产停业、吊销许可证或者执照、较大数额罚款等行政处罚决定之前,应当告知当事人有要求举行听证的权利;当事人要求听证的,行政机关应当组织听证。

(一)当事人要求听证的,应当在行政机关告知后三日内提出;

(二)行政机关应当在听证的七日前,通知当事人举行听证的时间、地点;

……(六)举行听证时,调查人员提出当事人违法的事实,证据和行政处罚建议;当事人进行申辩和质证。”

2.《税务行政处罚听证程序实施办法(试行)》(国税发[1996]190号)

第三条:“税务机关对公民作出2000元以上(含本数)罚款或者对法人或者对其他组织作出1万元以上(含本数)罚款的行政处罚之前,应当向当事人送达《税务行政处罚事项告知书》,告知当事人已经查明的违法事实、证据、行政处罚的法律依据和拟将给予的行政处罚,并告知有要求举行听证的权利。”

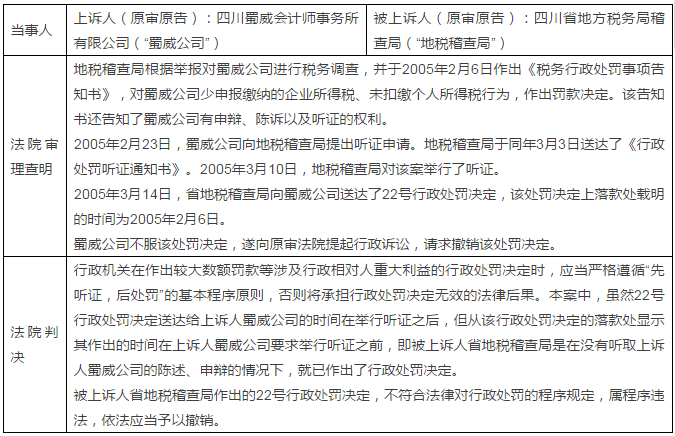

3.案例4:上诉人蜀威公司不服被上诉人省地税稽查局税务行政处罚上诉案,(2006)成行终字第14号

点评:

在行政处罚行政管理活动中的听证制度,是作为行政相对人的公民、法人及其他组织的一项程序性权利。公开进行听证,能够让行政相对人充分行使陈述、申辩权,从而保护其合法权益不受侵害。因此,行政机关在作出较大数额罚款等涉及行政相对人重大利益的行政处罚决定时,应当严格遵循“先听证,后处罚”的基本程序原则,否则将承担行政处罚决定无效的法律后果。

本案中,地税稽查局尽管依据蜀威公司的申请组织了听证,然而,最后作出的行政处罚决定的落款日期,早于听证日期,据此,法院认为,行政处罚决定书作出前,并未审查听证程序中蜀威公司的陈述、申辩,因此,该处罚行为违反法定程序,依法应予撤销。

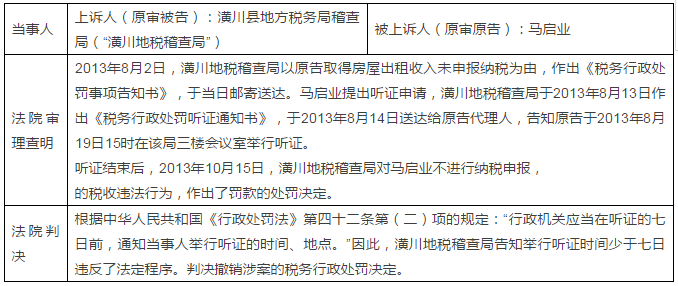

4.案例5:马启业诉潢川县地方税务局稽查局税收行政处罚上诉案,(2014)信中法行终字第38号

点评:

税务机关对于当事人提出的听证申请,批准同意的,并应提前7日通知纳税人听证的时间、地点。本案中,地税稽查局忽视了上述法定的提前7日通知纳税人参加听证的程序性要求,最终导致其作出的行政处罚决定被撤销。

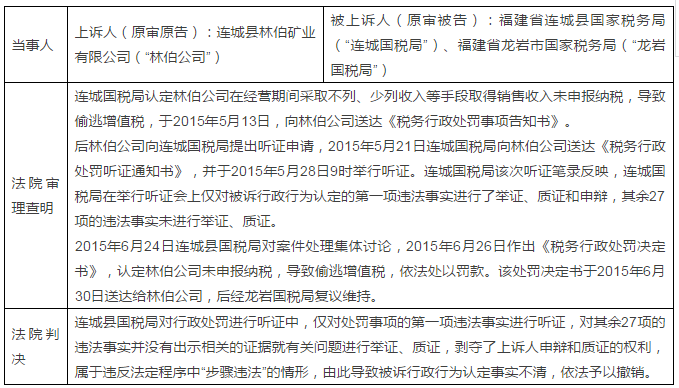

5.案例6:连城县林伯矿业有限公司与福建省连城县国家税务局、福建省龙岩市国家税务局税务行政处罚二审行政判决书,(2016)闽08行终38号

点评:

税务机关在对其作出的行政处罚事项进行听证时,应当就所有违法事实进行充分举证、质证,以便充分保障纳税人申辩及质证的权利。本案中,税务机关在听证中,未对行政处罚事项所涉所有违法事实全部进行举证、质证,剥夺了林伯公司申辩和质证的权利,属于程序违法,依法应当被撤销。

(三)“情节复杂或重大违法行为”所涉较重的行政处罚作出前,未由行政机关的负责人集体讨论决定的,该税务行政处罚决定无效。

1.《行政处罚法》

第四十三条:“听证结束后,行政机关依照本法第三十八条的规定,作出决定。”

第三十八条:“调查终结,行政机关负责人应当对调查结果进行审查,根据不同情况,分别作出如下决定:

(一)确有应受行政处罚的违法行为的,根据情节轻重及具体情况,作出行政处罚决定;

(二)违法行为轻微,依法可以不予行政处罚的,不予行政处罚;

(三)违法事实不能成立的,不得给予行政处罚;

(四)违法行为已构成犯罪的,移送司法机关。

对情节复杂或者重大违法行为给予较重的行政处罚,行政机关的负责人应当集体讨论决定。”

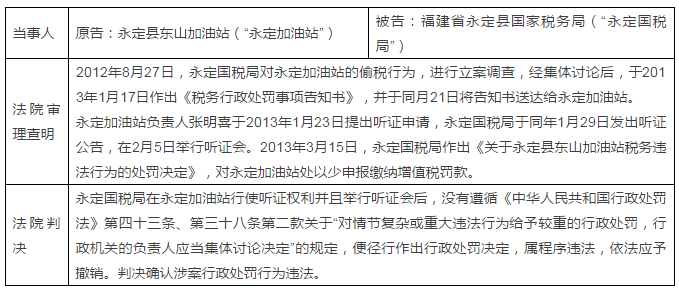

2.案例7:永定县东山加油站与福建省永定县国家税务局行政处罚案,(2013)永行初字第12号

点评:

对于情节复杂或重大违法行为,可能给予较重的行政处罚的案件,税务机关在调查终结后,作出处罚事项告知书前,往往会进行集体讨论,讨论作出的处罚事项告知书送达后,当事人可以陈述、申辩或申请听证。税务机关在接收纳税人的陈述、申辩或组织听证结束后,必须依法再次集体讨论,最终作出行政处罚决定。重大税务处罚决定在最终作出前,未集体讨论的,属于违反法定程序,依法无效。

(四)税务机关在将相关税收违法行为移送公安机关后,又再次对该违法行为作出行政处罚的,于法无据,程序违法,依法应当被撤销。

1.《行政处罚法》

第三十八条:“调查终结,行政机关负责人应当对调查结果进行审查,根据不同情况,分别作出如下决定:

(一)确有应受行政处罚的违法行为的,根据情节轻重及具体情况,作出行政处罚决定;

(二)违法行为轻微,依法可以不予行政处罚的,不予行政处罚;

(三)违法事实不能成立的,不得给予行政处罚;

(四)违法行为已构成犯罪的,移送司法机关。

对情节复杂或者重大违法行为给予较重的行政处罚,行政机关的负责人应当集体讨论决定。”

2.《行政执法机关移送涉嫌犯罪案件的规定》(国务院令第310号)

第三条:“行政执法机关在依法查处违法行为过程中,发现违法事实涉及的金额、违法事实的情节、违法事实造成的后果等,根据刑法关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的规定和最高人民法院、最高人民检察院关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的司法解释以及最高人民检察院、公安部关于经济犯罪案件的追诉标准等规定,涉嫌构成犯罪,依法需要追究刑事责任的,必须依照本规定向公安机关移送。”

第十一条:“行政执法机关对应当向公安机关移送的涉嫌犯罪案件,不得以行政处罚代替移送。行政执法机关向公安机关移送涉嫌犯罪案件前已经作出的警告,责令停产停业,暂扣或者吊 销许可证、暂扣或者吊销执照的行政处罚决定,不停止执行。依照行政处罚法的规定,行政执法机关向公安机关移送涉嫌犯罪案件前,已经依法给予当事人罚款的,人民法院判处罚金时,依法折抵相应罚金。”

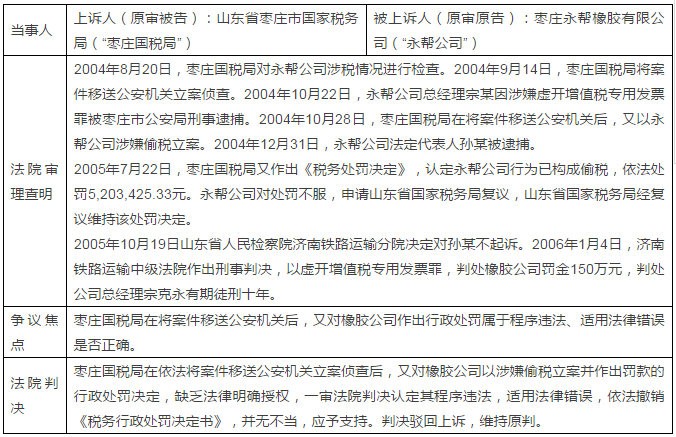

3.案例8:枣庄市国税局与枣庄永帮橡胶公司税务行政处罚纠纷上诉案,最高人民法院行政审判指导案例第14号

点评:

行政执法机关在依法查处违法行为的过程中,发现违法事实涉嫌构成犯罪,依法需要追究刑事责任的,必须依照规定向公安机关移送,行政执法机关对应当向公安机关移送的涉嫌犯罪案件,不得以行政处罚代替移送。只有依照行政处罚法的规定,行政执法机关向公安机关移送涉嫌犯罪案件前,已经依法给予当事人罚款的,人民法院判处罚金时,才依法折抵相应罚金。

本案中,枣庄国税局将案件移送公安机关立案侦查后,又以橡胶公司涉嫌偷税立案,并作出罚款的行政处罚决定,不符合上述法律规定,且缺乏明确法律授权,依法应当被撤销。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询