一、财产保险合同纠纷审判情况的数据分析

我们搜索到2017年1月1日至2018年12月31日威科先行上公布的全国中院审理并判决的财产保险合同纠纷案件共15463件,其中上海地区共有373件。【1】通过分析,近两年来中院审理的财产合同案件呈现如下特点:

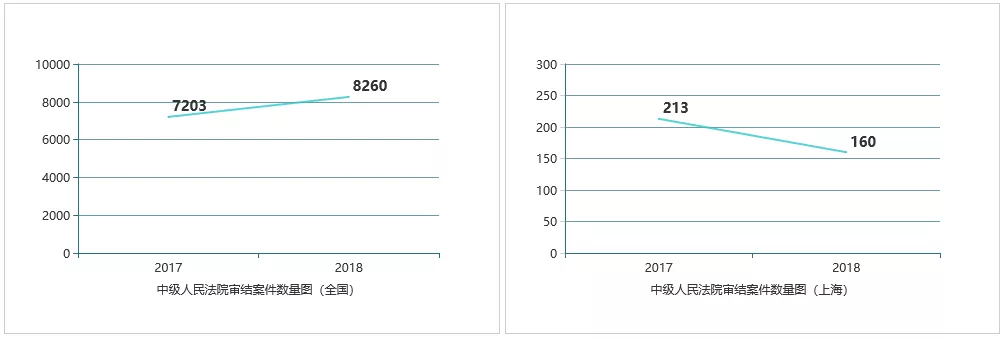

1. 全国中院审理的案件数量小幅上升,上海中院审理的案件有较大下降

全国各地区中级人民法院于2017年判决的财产保险合同纠纷案件7203件,2018年判决8260件。2年来案件数量有小幅上升的趋势。与全国范围情况不同,上海中院2017年判决213件,2018年判决160件,整体数量下降了约24.88%。但从我们在上海代理的保险合同案件纠纷和了解的上海基层法院财产保险合同纠纷的数量看,依然呈现上升的趋势。我们认为上海中院审理财产保险合同二审案件的下降,一方面是一审的调解率增高,另一方面是当事人对一审的服判率增高而导致上诉率下降。

2. 全国范围内车辆保险纠纷的案件占绝大多数,上海车辆保险合同案件占比低于全国

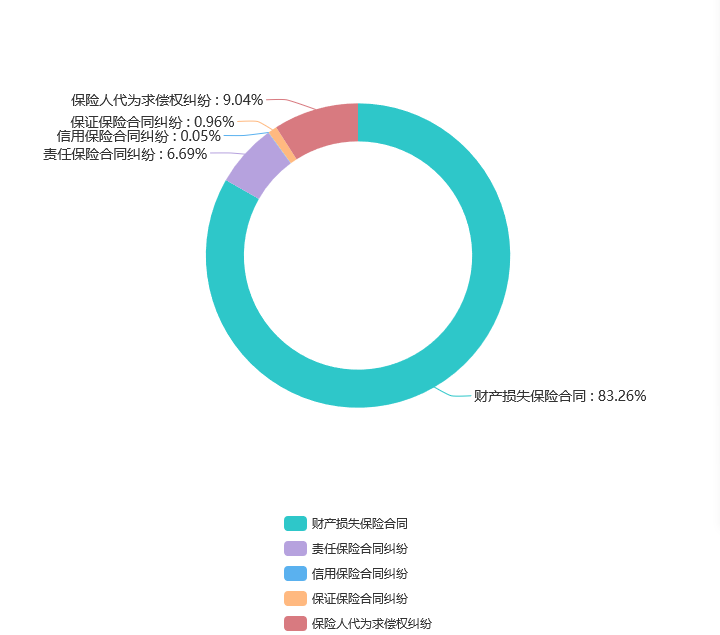

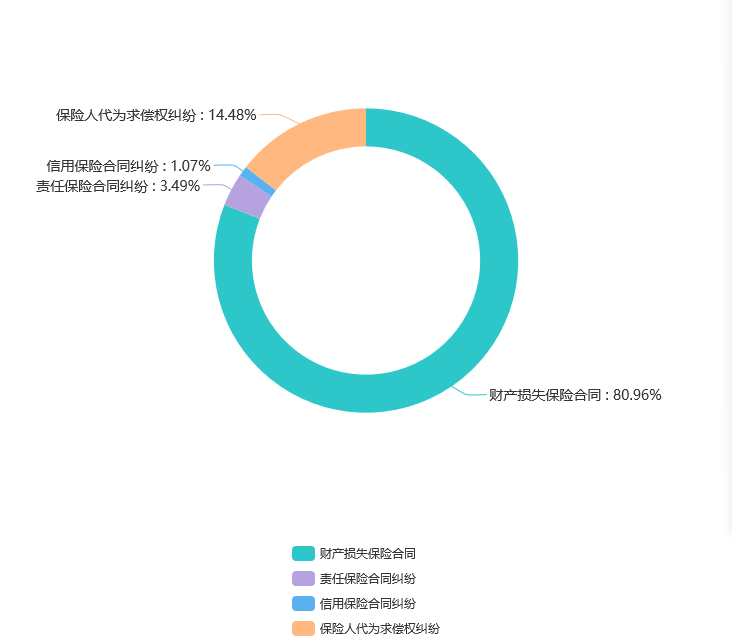

根据《民事案件案由规定》的规定,保险纠纷为二级案由,下分财产保险合同纠纷、人身保险合同纠纷、再保险合同纠纷、保险经纪合同纠纷、保险代理合同纠纷、进出口信用保险合同纠纷、保费纠纷七个类型。其中财产合同纠纷再细分为财产损失保险合同纠纷、责任保险合同纠纷、信用保险合同纠纷、保证保险合同纠纷及保险人代位求偿权纠纷五个四级案由。

从检索到的案件看,法院对于财产保险合同纠纷的案由分类不统一,如有的法院将企业财产险和车辆损失险归类在财产保险合同纠纷中;有的法院将机动车第三者责任保险合同纠纷和车上人员责任险纠纷归为财产合同纠纷,有的归为责任险保险合同纠纷。由于法院立案的不统一,也可能导致案由数据存在一定的误差。

全国中院判决的财产保险合同纠纷和上海中院审理的财产险合同纠纷案件按类别分别如下:

财产保险纠纷的四级案由分布图(全国)

财产保险纠纷的四级案由分布图(上海)

3. 中院审理的绝大多数是二审案件,上海二审案件维持原判比例高于全国二审法院维持原判率

我们检索到的全国范围内除22件一审案件及26件再审案件由中院作出判决,其余均为二审案件。从二审裁判结果来看,全国范围内维持原判约占全部二审案件的84.29%;部分改判或者全部改判的占15.71%。在上海范围内,二审维持原判的案件有336件,占90.08%;改判的案件有37件,占9.66%。

二、诉讼案件诉争的主要险种和焦点

法院审理的财产保险合同纠纷中,车辆保险合同纠纷占绝大多数,其次是企业财产合同纠纷、责任保险合同纠纷、货运险合同纠纷和信用险合同纠纷,争议焦点按照险种分类,主要包括以下方面:

(一)车辆保险合同纠纷

1. 车辆损失金额的争议

车损金额的争议是最常见的纠纷类型,主要有以下两种情况:1)发生事故后,被保险人委托评估机构对车辆损失进行评估,以评估的金额起诉,保险公司不予认可;2)被保险人要求按照修理费或者保险金额进行赔偿,保险公司主张按照实际价值赔偿。

不同法院处理的情况差别较大。对于第一类争议,有的法院认为保险公司未履行及时定损义务或者未能对原告提供的评估报告提出足够反驳的理由,不同意保险公司重新评估的申请而直接采信原告的主张;有的法院同意重新委托司法评估,以法院委托评估的金额进行确定。对于第二类争议,有的法院认为保险公司按照新车购置价投保,却按照实际价值赔偿,有违诚实信用;有的法院认为保险公司按照实际价值赔偿以格式条款的方式减少自身的赔偿义务,未说明不产生效力;有的法院认可保险公司以合同约定的折旧计算方式实际价值;有的法院通过重新鉴定确认出险时的实际价值。

2. 保险公司全部拒赔或者部分拒赔的理由是否成立

保险公司认为驾驶员或者车辆存在免责,如“事发后离开现场”、“肇事逃逸”、“准驾车型不符”、“无证驾驶”、“无从业资格证”、“酒后驾驶”、“实习期间高速上驾驶”、“驾驶员扣分超12份”、“车辆未按规定年检”、“行驶证过期”、“非营业用车改为营业用”、“违法安全超载”、“在营业性场所进行维修、保养发生的事故”等进行全部拒赔;或者认为按照驾驶员的责任比例赔付、“找不到责任方扣30%免赔”“盗窃险或者自燃险扣20%的绝对免赔”等进行部分拒赔。

法院审理中都涉及免责条款的效力问题,大部分的案件以保险公司未能举证履行了免责条款的明确说明义务而败诉。小部分案件涉及对保险合同条款的理解问题或者拒赔条款和事故责任的“因果关系”,法院以“不利于保险公司的解释”或者“不属于近因原则”判保险公司赔偿。

3. 暴雨导致的发动机损失的赔偿问题

暴雨属于车辆损失险保险责任范围,但免责条款明确约定“进水导致的发动机损失”不予赔偿,由此产生了大量争议案件。通过对近两年案件的检索,法院对保险公司拒赔的理由均不予支持,依据的理由有:1)保险公司未能提供对免责条款明确说明的证据,免责条款无效;2)暴雨属于保险责任范围,免责条款和责任条款产生矛盾,对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。3)保险公司无证据证明驾驶员存在涉水行驶的主观故意或事后的操作不当,车辆损失属于暴雨导致的范围。

4. 车辆损失是否属于保险事故造成

在多起案件纠纷中,车辆损失是本身质量问题、设备故障或者自燃原因导致还是保险责任范围的“碰撞”、“倾覆”等造成产生争议。法院认为保险公司未能举证事故不属于保险责任范围,则应当赔偿损失。

5. 评估费、鉴定费、施救费等费用的赔偿争议

在车辆损失争议的案子中,对原告起诉前支付的评估费或者鉴定费,保险公司不予赔偿,对施救费往往认为过高。对于评估费,大部分法院认为保险公司评估费或鉴定费属于查明保险事故必要的费用,或者是保险公司怠于定损而导致,应当由保险公司承担;有的法院根据重新评估的结论,由双方进行分摊。对于施救费,在保险公司无法证明其超过合理必要的情况下,根据原告的实际支出,由保险公司承担。

6. 机动车第三者责任保险中“第三者”的范围确定

保险条款约定“被保险人,是指投保人及其允许的合法驾驶人”,“本保险合同中的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车上人员、投保人、被保险人和保险人。”驾驶员在下车查看时发生伤亡事故,是否属于本车交强险及商业三者险条款中“第三者”?全国出现了不同的判决,上海二中院认为不属于第三人,理由是:首先,驾驶员在下车查看时因车辆溜坡被卡致死,车辆虽无人操纵,但车辆溜坡的事实与驾驶行为在时间上及因果关系上有直接的关联。下车查看的行为,也属履行驾驶员职责,故其身份仍是被保险车辆的驾驶人。其次,从侵权法律关系看,无证据证明驾驶员人身损害的责任人是其本人以外的第三方。如果认定其为侵权受害人,会产生因自己的行为赔偿自己损失的悖论。

(二) 企财险合同纠纷

1. 损失金额的争议

企财险合同纠纷案件的诉讼标的相对较大,保险公司通常委托公估公司进行了定损,对赔偿损失金额的争议,主要涉及到以下几个问题:1)公估报告的效力;2)免赔金额的扣除;3)被保险人自行处理损失财产是否得当;4)逾期赔付的利息损失;5)是否足额投保等。

对于公估报告的效力,如果公估系保险双方共同委托,法院一般予以认可;如果被保险人对公估报告提出异议,且有足够的理由,法院同意委托重新评估,以法院委托做出的评估作为损失依据。对被保险人自行处理受损财产,如果保险公司怠于定损,法院会支持被保险人为了减损做出的处置。对于逾期赔付的利息损失,法院基本上按照同期银行贷款利率予以支持,对起算的时间判定的标准不一。被保险人是否足额投保对理赔的金额有重大的影响,保险公司需要承担举证责任。

2. 保险费的支付与保险合同的效力

保险公司通常在保险单中做出类似“投保人未足额支付保险费的,保险公司不承担赔偿责”、“投保人未支付保险费,保险合同不生效”、或者“投保人缴付最低保费义务不因本保险合同终止而受影响”等特别约定,这些约定的效力引起争议。法院的审理也不尽相同,但有判决认为“此类条款加重投保人责任,因未明确说明而无效。”

3. 损失是否属于保险责任

财产基本险、综合险和一切险的保险责任范围不相同,投保人并不是很清楚这些险种的区别,如“水管爆破不属于综合险的范围”,被保险人却主张赔偿;如对火灾发生的原因,是否属于责任范围还是不明原因导致等除外责任,保险双方容易发生争议。

(三)货运险合同纠纷

1. 货运公司作为投保人,是否具有货运险的保险金请求权

货运公司或者物流公司作为投保人投保货运险是保险实践中的常态,但发生保险事故,货运公司是否具有保险金请求权却产生不少争议。上海二中院法院审理的一系列案件中,判决认为“货运险为损失险,赔偿以被保险人的实际损失为基础的意见;物流责任险承保的是责任,赔偿必须以承运人实际应当承担的法律责任为理赔基础。本案货物险纠纷,被保险人已经获得了物流公司的赔偿,物流公司主张其向实际货主赔偿后受让保险金理赔请求权无事实和法律依据,不予支持。”

2. 保险公司是否以投保人违反申报义务为由进行拒赔

货运险通常采取预约保险的方式,根据投保人根据的货物运输的情况进行申报。保险合同约定申报的时间和条件和“保险公司对不符合该申报条款的任何运输均不负保险责任,保险人必要时核对申报单的准确性,投保人应予以合作,待保单到期后进行全年保费申报结算”等条款。保险公司是否能以投保人违反申报义务进行拒赔?法院一般认为上述条款同样是免责条款,保险公司应当履行明确说明义务。保险公司已知悉委托运输涉案货物的情况下,以投保人未进行申报为由,主张终止保险责任,与《保险法》中关于货物运输保险合同和运输工具航程保险合同,保险责任开始后,合同当事人不得解除合同的规定相悖。

(四)责任险合同纠纷

责任险合同纠纷案件总的数量不多,但是责任险的种类繁多,发生争议的险种有车上人员责任险、雇主责任险、物流责任险、道路客运责任险、校园责任险、医疗事故责任险等,由此涉及的争议问题也较多。

1. 责任险的赔偿前提

责任险不同于意外险,以被保险人依法应当承担的赔偿责任作为前提,但是在实践中,保险人或者被保险人、受害人会以意外险的思维来理解或操作责任险,产生了一些争议问题,如:1)车上人员责任保险是否需要以被保险人具有法定的赔偿责任为前提?在车上人员已经获得工伤赔偿的情况,保险公司是否还需要赔偿?赔偿是按照交通事故的标准进行还是依据工伤赔偿的标准?2)道路客运责任保险扩展“司乘人员险”,司乘人员按照工伤赔偿标准还是交通事故的赔偿标准?3)被保险人对受害人是否有赔偿责任?责任大小如何?4)保险公司的赔偿是否需要以被保险人已经赔偿为前提?

以上这些问题,保险公司在实际操作没有统一做法,大多数保险公司在车上人员责任险理赔中参照交通事故的赔偿标准,在保险限额内赔偿。法院的审判也不统一,对保险公司的理赔带来不确定性。通过判例分析,法院基本上认为责任险以被保险人的赔偿作为前提,如果被保险人无需对受害人承担法定的赔偿责任,则保险公司不承担赔偿责任;已经申请工伤赔偿的,对被保险人在工伤赔偿外应承担的责任进行赔偿。

2. 诉讼时效问题

责任险案件,涉及事故的发生时间、被保险人收到索赔时间、被保险人责任确定时间、被保险人的索赔时间等不同时间节点。索赔又分为期内发生制和期内索赔制。一个案件时间跨度很大,保险公司往往提出被保险人的索赔已过诉讼时效进行抗辩。在诉讼实践的起算上,法院基本会本着最大保护被保险人利益的考虑认定“知道或应该知道其权利受到侵害日”,以被保险人赔偿金额确认日作为起算点。

(五) 信用保险合同纠纷

信用保险合同纠纷数量不多,但争议的标的金额大,主要发生在上海、广州、厦门、天津,其中上海中院以两年5起生效判决居首位。争议焦点主要有:

1. 基础贸易是否真实,货物是否实际交付?

这些争议案件中,保险公司均以基础贸易不真实或者货物没有实际交付进行抗辩,尽管提出了很多疑点或者完成初步举证,但是法院审理认为“原告提供的仓单、运输协议书、进仓作业签收单、付款回单、运输业增值税专用发票、收货证明可形成证据链,根据证据的高度盖然性原则,可以认定基础贸易事实或者卖方完成本案争议货物的实体交付”,或者以保险公司未能提供足够的证据证明基础贸易关系的虚假,而对保险公司的抗辩理由不予支持。

2. 理赔是否以被保险人获得生效仲裁裁决或者法院判决为前提?

保险公司以条款中“因贸易双方存在纠纷而引起买方拒付货款后拒绝接受货物,除非保险人书面认可,被保险人应先进行仲裁或在买方所在国家(地区)提起诉讼,在获得已生效的仲裁裁决或法律判决并申请执行之前,保险人不予定损核赔。”进行抗辩,法院认为投保的目的是为保障其出口贸易的收汇安全,避免或减低出口信用风险,事故属于保险责任或者以格式条款加重被保险人义务无效为由判决保险公司进行赔偿。

三、诉讼案件反映的新型热点问题

在审理保险合同纠纷中,法院适用的保险法条款依然集中在“保险公司免责条款的说明义务”、“保险公司及时定损义务”、“投保人的如实告知义务”、“保险标的危险程度增加的通知义务”、“不利于被保险人解释”等法条。近年来以下几个新型热点问题,值得注意:

1. 人伤赔偿纠纷案件大幅度减少,车辆损失争议的案件大幅度增多,成为第一位的纠纷类型。

交通事故赔偿纠纷案件中,受害人可以直接要求保险公司在交强险和商业三者险合同中赔偿,因此,有关人伤赔偿纠纷保险合同诉讼案件大幅度减少。而有关车辆保险损失金额的案件却大幅度增多。

我们认为,此类案件大幅度上升有几方面的原因:1)部分案件保险公司定损的金额确实过低,修理厂或被保险人无法接受;2)有专业的索赔人士或者机构的出现,甚至出现专业人员或者机构直接买断车辆,然后以被保险人的名义起诉,并以此为盈利;3)市场上的修理厂良莠不齐,缺少有效监管,车辆的修理费用本身存在很大的差异;4)价格评估机构缺少有效监管,评估的金额不合理却不需要承担任何法律责任;5)保险公司定损不及时,也没有将定损结果通知被保险人的证据或者证明被保险人自行委托的评估报告存在问题的证据导致法院对保险公司的重新鉴定申请不予支持,也进一度促使被保险人、修理厂或者索赔专业人士通过法院来解决修理费争议。

2. 全国法院对保险公司免责条款说明义务履行的认定标准存在一定的争议,但是上海法院针对法律法规禁止性的规定作为免责事由的,保险公司只要履行了提示义务,免责条款合法有效。

根据相关司法解释的规定,保险公司对免责条款的明确说明,是指在保险合同订立时,保险人在投保单或保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志做出提示;通过网络、电话等方式订立的保险合同,保险人以网页、音频、视频等形式对免责条款予以提示和说明的,可以认定保险人履行了提示和明确说明义务。全国法院的判例显示,对无证驾驶、酒后驾驶、交通肇事逃逸等情形对保险人将法律、行政法规中规定的禁止性规定情形作为保险合同免责事由,保险公司仍需要严格举证以及履行了明确告知义务。但是在上海法院的几起案件中,对上述禁止性规定的免责事由,保险条款中的加黑加粗可以认定保险公司履行了提示义务,免责条款合法有效。

3. 家庭自用车或者非营业性用车从事网约车发生的交通事故,保险公司可以危险程度增加未通知保险公司为由,在商业三者险范围内拒赔。

近年来,网约车兴起,发生交通事故后保险公司以非营业用车辆从事营业用进行拒赔,司法实践中也出现过不同的判例。如租赁公司的非营业性用车转租后进行网约车业务,法院以保险公司明知其为租赁公司的车用于营业仍然投保非营业性车险,发生保险事故却以“非营业性车辆用作营业的不予理赔”违反诚信原则,且没有证据证明进行了明确说明而判决保险公司败诉。但是随着对网约车治理的加强,司法实践中越来越倾向保险公司对投保家庭有自用车或非营业性质的车辆从事网约车不予理赔,其理由是显著增加保险标的的危险程度,未通知保险公司的,保险公司可以依据保险法第52条,不承担赔偿责任。

4. 物流公司投保货物险面临着不具备赔偿请求权,无法得到理赔的法律风险。

物流公司作为货运险的投保人,实践中有两种投保方式,一种是将货主作为被保险人;一种是将自己作为被保险人。如物流公司作为保险合同的投保人,而非被保险人,无权以被保险人因保险事故遭受损失为由,要求保险人向其支付保险赔偿金;如物流公司已经向实际货主进行赔偿,法院认为货运险属财产保险,被保险人就其损失已从再申请人处获得赔偿后,无权再次要求保险人承担赔偿责任。如物流公司作为被保险人,会面临着因无保险利益而被保险公司拒赔的法律风险。

5. 责任保险合同纠纷呈现多样化特点。

责任险以被保险人对第三者依法应承担的赔偿责任为保险标的保险。被保险人的法律责任包括侵权责任、违约责任等民事责任。随着现代人法律意识的增加和侵权责任体系的完善,责任险的需求越来越多,新的险种不断出现。在传统的雇主责任险、产品责任险、公众责任险等基础上,新的职业责任保险不但出现,如董事、监事、高管责任险、环境损害责任险、食品安全责任险等等。但是由于我国相关立法的不完善,对新型责任险中被保险人的法律赔偿责任的确定和赔偿的金额,仍存在较大的争议。

6. 信用保险合同案件纠纷呈现争议金额大、案情复杂、法律适用难、保险公司举证难等特点。

信用保险合同是以买方信用作为保险标的的保险合同,最高院批复“鉴于出口信用保险的特殊性,人民法院审理出口信用保险合同纠纷案件,可以参照适用保险法的相关规定;出口信用保险合同另有约定的,从其约定。”由于保险法对信用保险没有专门的规定,因此,主要根据双方保险合同的约定,并适用财产保险的一般规定。司法实践中,信用保险合同的争议金额大,不少案件一审就由中院审理;案情复杂,涉及基础交易中的买卖合同、仓储合同、提单、仓单、信用额度,甚至涉及期货交易、资产证券化等复杂的交易机构。在事实方面,保险公司对是否是真实的交易无法举证。在法律适用方面,涉及关联交易是否拒赔、免责条款的说明义务、投保人的如实告知、危险程度责任的通知义务、特别约定条款的效力等争议问题,案件几乎都经过二审终结。

总的来说,保险公司在保险合同纠纷案件中的败诉率相当高的,面对诉讼案件中常见的争议焦点和反映的新问题,保险公司需要从优化保险条款的设计、规范业务经营,增强证据意识等方面做好应对。

【1】由于威科先行数据库公开案例主要源自裁判文书网和全国各中级人民法院网上公开案例,案件存在个别重复和部分中院审理的案件未能上网公开,本文引用的数据存在部分误差,敬请谅解。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询