近年来,我国经济发展迅速,融资担保行业亦随之快速发展,但过快的增长速度总会导致一系列问题的滋生,其一是行业相关法律法规较为滞后,融资担保行业缺乏有效监管;其二是缺乏指导和限制,融资担保企业经营不规范,存在着挪用或占用保证金、非法吸收公众存款、以理财等名义占用客户贷款、关联公司之间存在利益输送等问题;其三是未能与现行支持小微企业和三农服务政策有效衔接,为小微企业和三农服务的能力有待提高。

有鉴于此,国务院法制办公室于2017年8月2日发布《融资担保公司监督管理条例》(简称“《条例》”)。尔后,中国银行保险监督管理委员会、国家发展和改革委员会、工业和信息化部、财政部、农业农村部、中国人民银行、国家市场监督管理总局于2018年4月2日联合发布《关于印发<融资担保公司监督管理条例>四项配套制度的通知》,即《融资担保业务经营许可证管理办法》、《融资担保公司资产比例管理办法》、《银行业金融机构与融资担保公司业务合作指引》、《融资担保责任余额计量办法》,标志着融资担保行业“1+4”监管体系正式建立。本人对“1+4”监管体系进行了仔细研究,对融资担保的重点法律问题及监管政策进行如下梳理和分析:

一、融资担保公司资金流动性管理

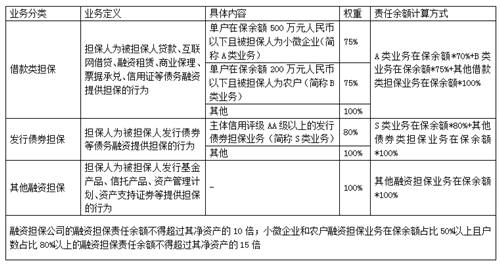

本次发布的四个配套制度中,《融资担保责任余额计量办法》(简称“《计量办法》”)及《融资担保公司资产比例管理办法》(简称“《管理办法》”)对融资担保公司业务经营影响较大。《计量办法》对融资担保公司担保业务权重及担保责任余额进行了详尽规定,从资金流动性作为切入点进行监管,限制、规范融资担保公司业务开展,具体如下:

同时《管理办法》从资本管理方面,对融资担保公司进行精细化管理,按照投资标的的不同,分为了三个级别,详细规定了不同级别对应的资产,同时对不同级别资产比例作出限制性规定,以保障融资担保公司的代偿能力、抗风险能力以及资金的流动性、安全性。

二、明晰、规范银行与融资担保公司合作模式

在“1+4”监管体系前,银行与融资担保公司就建立了深入的合作,融资担保公司在合作中的主要职能类似“融资超市”,一方面弥补企业、个人与银行间的信用空缺,为企业、个人提供担保以达到银行贷款标准,另一方面,在吸纳了较多企业、个人客户后,筛选银行所需优质客户,推荐给银行,进行融资贷款。但此种合作模式一直未有法律予以明确肯定,本次监管部门发布《银行业金融机构与融资担保公司业务合作指引》(简称“《指引》”)对银行与融资担保公司的业务合作模式进行了明确的界定:“银行和担保公司可分别受理客户申请或互相推荐客户”。

同时,对于银行与融资担保公司的合作,《指引》对银行内部管理、银担合作禁止事项、融资担保企业与银行合作协议的内容、合作开展业务范围、授信风险的分担、合作费用收取、保密义务的履行、信息报备、合作终止、合作的独立性、合作业务的开展作出的明确的规定,鼓励银行与融资担保公司进行业务上的合作,同时对双方合作进行有效监管,整顿双方合作中担保资质不足、内部风险管控弱、信息不对等、信息传递机制不健全等问题。

三、互联网借贷合作机遇

《计量办法》第二条规定,本办法所称融资担保业务,包括借款类担保业务、发行债券担保业务和其他融资担保业务。借款类担保,是指担保人为被担保人贷款、互联网借贷、融资租赁、商业保理、票据承兑、信用证等债务融资提供担保的行为。此规定为融资担保公司与互联网借贷的合作提供了机遇和业务空间,同时一定程度上使得融资担保公司突破地域经营限制。互联网借贷行业因发展过快周期过短,呈现一种野蛮生长的现象,目前监管部门正在着手大力整治整改P2P行业,许多经营不规范P2P平台均被停止经营,对于P2P行业而言,是规范并整合发展的好时机,对于融资担保公司而言,监管淘汰一系列经营不规范的P2P企业后,选择与优良互联网借贷企业合作,亦为业务发展及扩大的机遇。

笔者了解到,市场上某些融资担保公司,以自有资金为支撑,包装成银行产品,通过设计为P2P的法律结构开展业务经营,行走于监管的灰色地带,但本次《计量办法》对融资担保责任余额作出具体规定后,担保公司此类依靠大量现金流的业务将会遭受巨大冲击。

四、重点支持小微企业和“三农”发展

本次配套制度的发布,对小微企业和“三农”进行了发展予以大力支持,在具体规定上予以一定政策倾斜和优待。

(一)融资担保责任余额偏向设置及权重优惠

根据《计量办法》的规定,融资担保公司的融资担保责任余额不得超过其净资产的10倍。但如融资担保公司对小微企业和农户融资担保业务在保余额占比50%以上且户数占比80%以上的,倍数可提高至15倍。同时《计量办法》规定,单户在保余额500万元人民币以下且被担保人为小微企业的借款类担保业务权重为75%,单户在保余额200万元人民币以下且被担保人为农户的借款类担保业务权重为75%,而其他借款类担保业务权重均为100% 。此项规定将督促融资担保公司在借款类担保业务规划中,为小微企业和“三农”提供更多比重。

(二)明确银担机构的责任

《指引》规定,银担合作双方应当根据国家政策导向,主动作为,加强合作,实现优势互补和互利双赢,在支持小微企业和“三农”发展方面承担应有的社会责任。同时《指引》要求,银担机构应当采取措施降低小微企业和“三农”融资成本,按照国家政策导向要求采取适当的利率优惠措施,不得以任何理由和任何形式收取客户除合同约定以外的其他费用,不得占用客户贷款。

本次“1+4”监管体系建立对融资担保公司业务影响较大,此前融资担保公司为保本基金的担保业务已无法开展;新增的融资担保责任余额的规定将进一步约束担保公司资金流动性,依靠银行业务冲利润的业务体量将会受到限制;与此同时融资担保公司业务偏好将会逐渐改变,重点支持小微企业和“三农”的发展。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询