前言

2021年6月21日,中国首批9只基础设施REITs产品在沪深证券交易所成功上市。截至2022年5月31日,已上市REITs产品自上市以来平均涨幅为13.56%。其中,富国首创水务REIT(508006)和建信中关村REIT(508099)涨幅超过35%。

作为独立于股票、债券之外又一种金融工具产品,REITs的上市无疑将成为中国资本市场的里程碑事件,标志着万亿级REITs市场大幕正式开启。

值此REITs产品上市一周年之际,大成律师事务所高级合伙人简映律师及其团队陆续推出“商业视角下的REITs”系列文章,以期与读者共同分享和讨论有关中国REITs产品及市场的相关专业知识和些许见解。

一、REITs在全球的发展历程

REITs,Real Estate Investment Trusts的缩写,译为“不动产投资信托”。

REITs通过发行基金产品,集合公众投资者资金,由专门机构投资和运营不动产项目资产,并将不动产项目所产生的收益高比例分派给基金持有人,以期获取长期稳定的投资收益。从本质上讲,对企业而言,REITs是一种融资手段;对公众而言,REITs是一种投资产品。

根据《Encyclopedia of Banking and Finance》,“REITs”一词最早出现在美国1954年《Internal Revenue Code(国内税收法)》。1960年美国出台《Real Estate Investment Trust Act(不动产投资信托投资法案)》并规定,REITs作为投资信托载体,可享受特殊税收优惠,即股权分红参照利息支付的抵税方式,可用于抵扣所得税应纳税所得额。此后,美国REITs相关法规不断修正,例如,1976年取消REITs必须是非法人组织或社团组织的条件,1986年允许REITs直接经营和管理不动产,1993年取消养老金投资REITs的限制,REITs在美国也得到不断发展。

截至2021年6月,全球共有43个国家或地区建立了REITs规则。大多数国家均参考美国的REITs制度构架,同时兼顾本国实际情况。部分国家还使用了独特的名称,例如澳大利亚的ALPTs、法国的SIIC等。

截至2021年6月,全球38个国家或地区发行了共计900余只REITs产品,总市值约2.4万亿美元。其中美国共计发行了246只,市值约1.5万亿美元,全球占比约62.5%。位居第二至第六位的分别是澳大利亚(61只)、日本(58只)、加拿大和英国(47只)、新加坡(36只)。在亚洲地区,日本、新加坡、印度和香港共计发行了120余只REITs,市值超过3000亿美元,全球占比约12.5%。

表1 美国及亚洲地区REITs产品主要特征

表1 美国及亚洲地区REITs产品主要特征

二、REITs在中国的发展历程

中国最早关注到REITs的多为具有海外经历的房地产及建筑类企业。例如,笔者最早接触REITs是2012年前后与中国建筑股份有限公司的同仁进行有关资本市场产品讨论时谈及。当时关注更多的是中国香港地区的房地产REITs。

自我国从政策面启动REITs相关工作开始,REITs在中国的发展历程可归纳为三个阶段:

第一阶段,酝酿筹备阶段(2020.4之前)

2014年,证监会在《关于进一步推进证券经营机构创新发展的意见》(证监发〔2014〕37号)中提出“研究建立房地产投资信托基金(REITs)的制度体系及相应的产品运作模式和方案”。人民银行和银监会在《关于进一步做好住房金融服务工作的通知》(银发〔2014〕287号)中提出“积极稳妥开展房地产投资信托基金(REITs)试点”。同年,首单类REITs“中信启航专项资产管理计划”以ABS的结构外衣成功发行。此后的类REITs亦均以ABS产品形式发行。

2016年12月21日,国家发展改革委、中国证监会联合印发《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》(发改投资〔2016〕2698号),明确了“资产证券化是基础设施领域重要融资方式之一,对盘活PPP项目存量资产、加快社会投资者的资金回收、吸引更多社会资本参与PPP项目建设具有重要意义”。截至2月22日,各地区共上报PPP资产证券化项目41单。其中污水垃圾处理项目21单,公路交通项目11单,城市供热、园区基础设施、地下综合管廊、公共停车场等项目7单,能源项目2单。

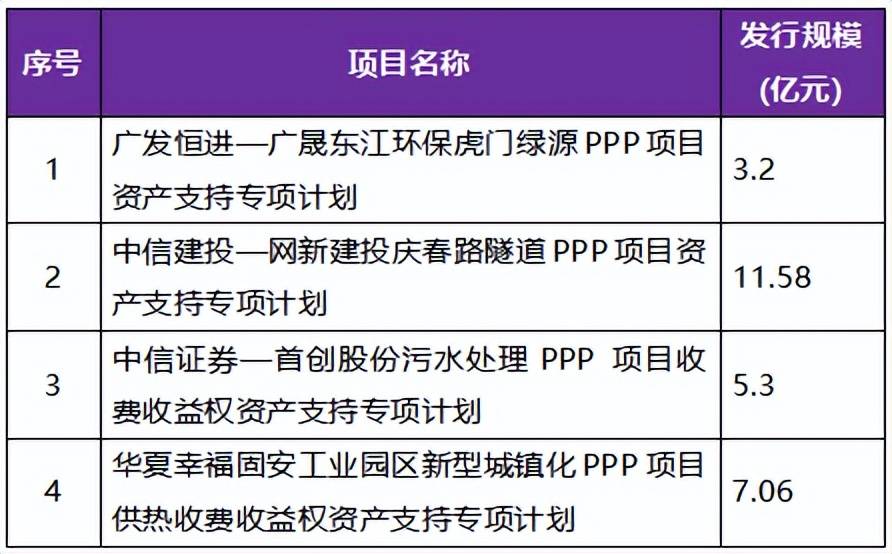

2017年3月初,国家发改委向证监会提供了9单PPP资产证券化项目的推荐函,包括交通设施、工业园区、水务、固废处理等类型的传统基础设施领域项目。2017年3月10日,首批4单PPP项目资产证券化产品获得批准,并于2017年4 月正式挂牌,总规模27.14亿元。首批PPP项目资产证券化产品成功发行促成了基础设施资产与资本市场的对接。

表2 首批PPP项目资产证券化产品一览表

表2 首批PPP项目资产证券化产品一览表

2017年7月3日,国家发展改革委印发《关于加快运用PPP模式盘活基础设施存量资产有关工作的通知》(发改投资〔2017〕1266号),进一步明确了盘活存量的政策方向。

2019年,国家发展改革委和中国证监会等有关部门共同组织开展了基础设施REITs试点政策调研,并研究起草相关政策文件。

2020年4月30日,中国证监会、国家发展改革委联合印发《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号,以下简称“40号文”),标志着REITs正式登上中国资本市场的历史舞台。

第二阶段,起步试点阶段(2020.4-2021.6)

2020年7月31日,国家发展改革委印发《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》(发改办投资〔2020〕586号),全面开启了REITs试点工作。截至2020年10月30日,共计48单REITs项目提交了申报材料,其中包含120个子项目。

2020年8月6日,证监会发布《公开募集基础设施证券投资基金指引(试行)》(证监会公告[2020]54号,以下简称为“54号文”),将“基础设施领域REITs”表述为“公开募集基础设施证券投资基金”。

2020年11月27日,国家发展改革委办公厅《关于进一步做好基础设施领域不动产投资信托基金( REITs)试点有关工作的通知》,进一步明确了REITs试点工作相关要求。

2020年12月15日,首钢生物质发电、首创污水处理、杭徽高速、广河高速、渝遂高速共5单PPP 类REITs项目通过发改委评审。

2021年1月13日,发改委发布《关于建立全国基础设施领域不动产投资信托基金(REITs)试点项目库的通知》(发改办投资〔2021〕35号),要求设立基础设施REITs试点项目库,试点项目将从储备库中统一选取。

2021年3月12日我国发布《十四五纲要》,提出“推动基础设施领域不动产投资信托基金(REITs)健康发展,有效盘活存量资产,形成存量资产和新增投资的良性循环”。REITs首次上升至国家战略层面。

2021年3月26日,普洛斯物流园、苏州工业园、 张江光大园、招商蛇口产业园、盐田港物流园、京东物流园共6单资产类REITs项目通过发改委评审。

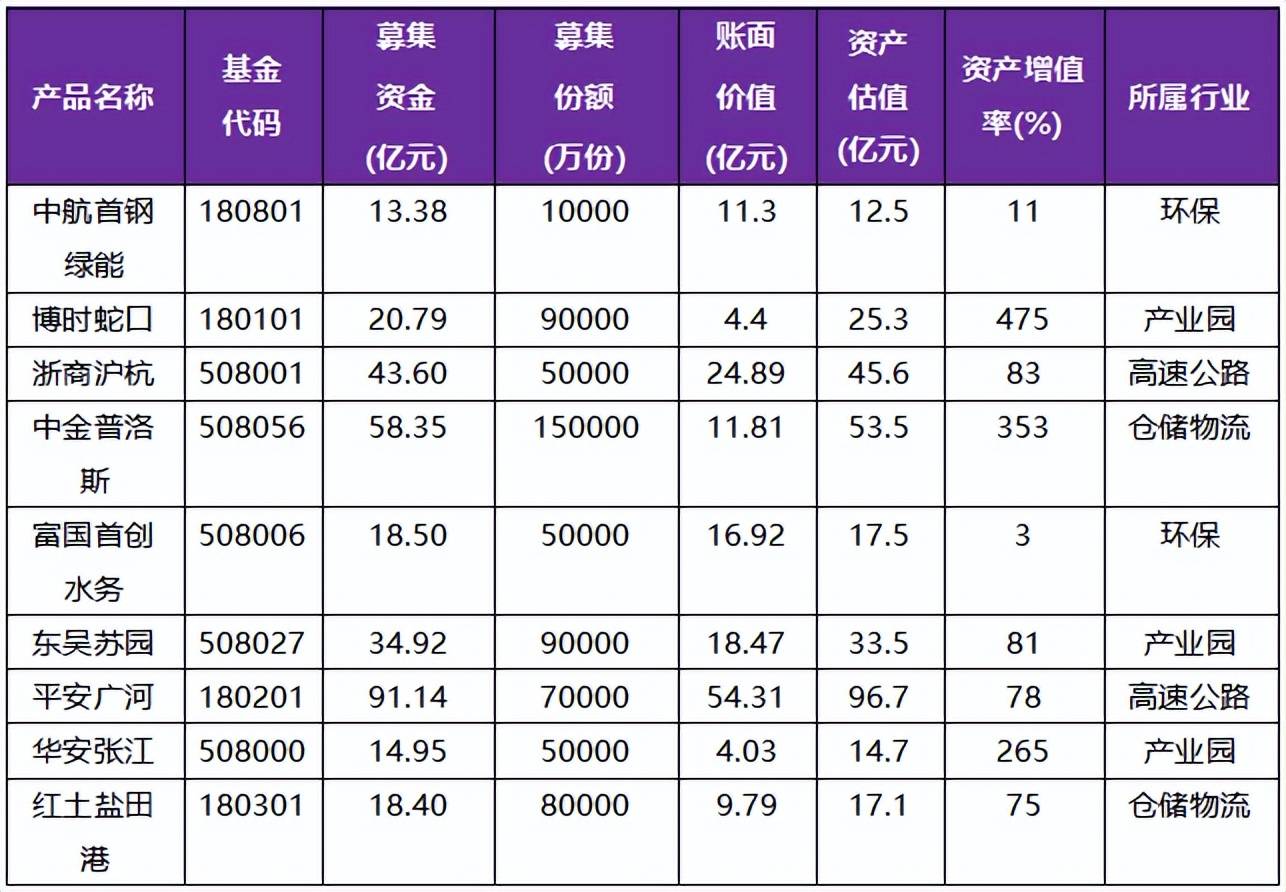

2021年6月21日,首批9只基础设施REITs产品正式在沪深交易所上市。

表3 首批上市REITs产品一览表

表3 首批上市REITs产品一览表

第三阶段,运行实施阶段(2021.6之后)

2021年6月29日,国家发展改革委印发《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(发改投资〔2021〕958号,以下简称“958号文”),从五个方面提出了具体工作要求,并将《基础设施领域不动产投资信托基金(REITs)试点项目申报要求》作为附件印发,规定了试点区域和行业范围、项目基本条件、申报材料要求、项目申报程序、项目审查内容、中介机构要求等内容。

2021年12月,华夏越秀高速REIT(180202)、建信中关村REIT(508099)相继成功上市。

2022年1月26日,财政部和国家税务总局印发《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(财政部、税务总局公告2022年第3号)。

2022年4月28日,华夏中国交建REIT以94.15亿元的募集规模成功上市,成为第12只REITs基金,同时成为目前市场上募集规模最大的公募REITs产品。

2022年5月19日,国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号),将“推动基础设施领域不动产投资信托基金(REITs)健康发展”作为优化完善存量资产盘活方式的七项具体措施之首,并提出:鼓励更多符合条件的基础设施REITs项目发行上市,建立健全扩募机制,探索建立多层次基础设施REITs市场,国有企业发行基础设施REITs涉及国有产权非公开协议转让的,按规定报同级国有资产监督管理机构批准,研究推进REITs相关立法工作;此外还特别指出要落实落细支持基础设施REITs有关税收政策。

2022年5月24日,证监会与国家发展和改革委员会联合发布了《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》(下称“《通知》”),推动保障性租赁住房REITs规范有序开展。同月,中金厦门安居保障性租赁住房封闭式基础设施证券投资基金、红土创新深圳人才安居保障性租赁住房封闭式基础设施证券投资基金分别报送申请材料,成为首批率先上报的两单保障性租赁住房REITs。

2022年5月31日,在首批上市的REITs产品即将迎来解禁高峰时,上海证券交易所和深圳证券交易所分别发布《上海证券交易所公开募集基础设施证券投资基金(REITs)规则适用指引第3号——新购入基础设施项目(试行)》《深圳证券交易所公开募集基础设施证券投资基金业务指引第3号—新购入基础设施项目(试行)》,对REITs产品在存续期内新购入基础设施项目以及扩募等事项出台指引。

至此,中国REITs的法律制度基本框架在“边探索、边建设、边试点”的模式下逐渐成型。

REITs市场的火热让越来越多的政府部门、原始权益人、金融机构开始积极参与。有消息称,目前有16只REITs产品已由国家发展改革委推荐至中国证监会,另外还有多只产品处于申报和评估阶段。

三、REITs重点发展方向分析

与其他国家REITs产品更多的是商业房地产行业不同,我国REITs产品目前可投资的底层资产是基础设施行业。958号文附件“基础设施领域不动产投资信托基金(REITs)试点项目申报要求”明确了“试点区域和行业范围”,从中不难看出哪些地区的哪些行业是今后一段时期REITs在中国重点发展方向。

1. 重点地区

(1)京津冀协同发展区域

(2)长江经济带发展区域

(3)粤港澳大湾区建设区域

(4)长三角一体化发展区域

(5)海南全面深化改革开放区域

(6)黄河流域生态保护和高质量发展等国家重大战略区域

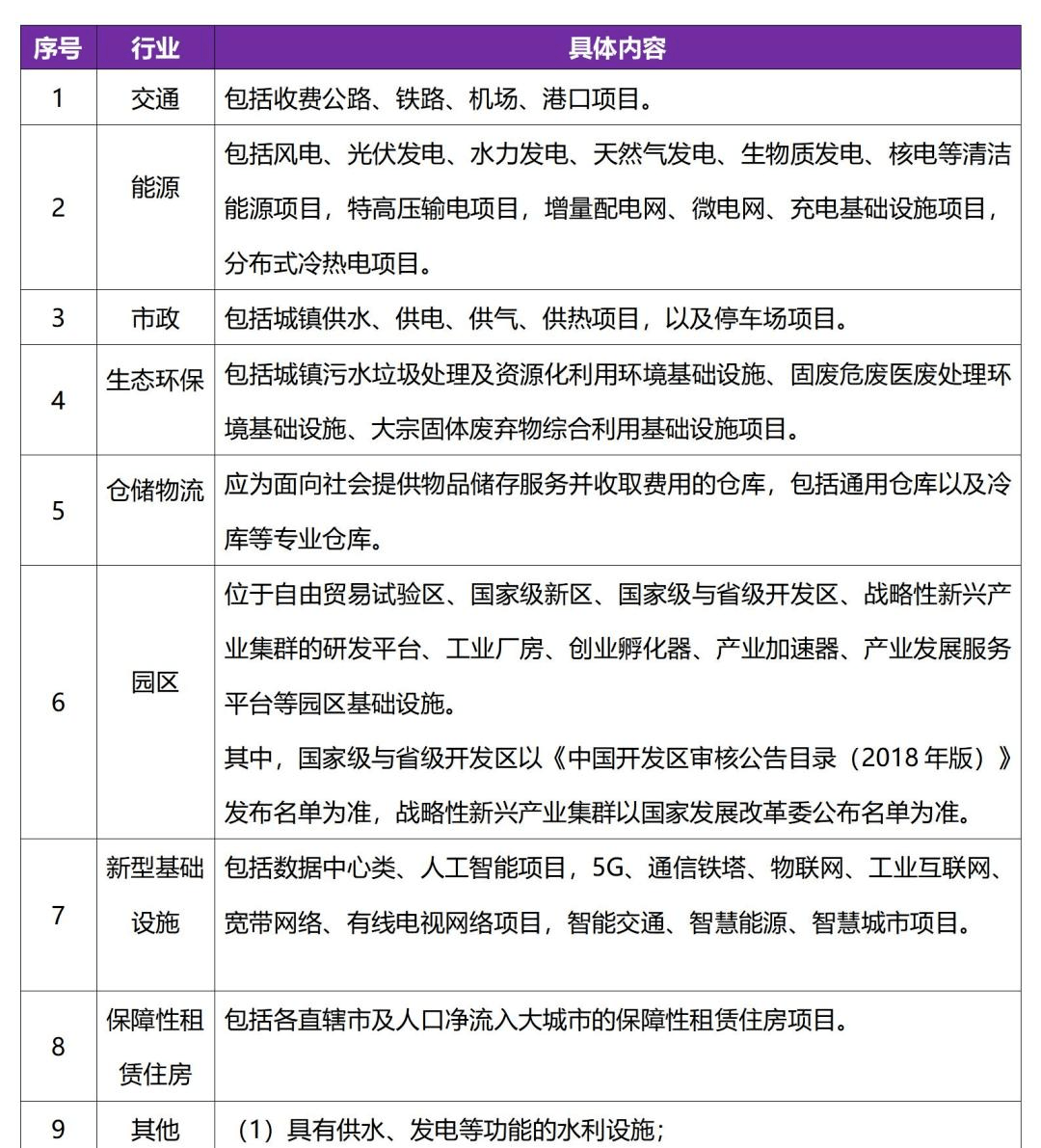

2. 重点行业

表4 REITs试点重点行业

表4 REITs试点重点行业

此外,958号文附件明确规定:“酒店、商场、写字楼等商业地产项目不属于试点范围。项目土地用途原则上应为非商业、非住宅用地,租赁住房用地以及为保障项目正常运转而无法分割的办公用房、员工宿舍等少数配套设施用地除外。” 据此,上述性质的房地产项目近期暂无法发行REITs产品。

四、结语

我国基础设施REITs以最大限度利用现有法律、最小化突破法律障碍,盘活存量资产,实现良性投资循环,打通我国实体经济对接资本市场的持续性通道。

当然,在优化我国基础设施REITs治理结构,实现治理目标的同时,随着工作的不断推进,各类潜在冲突因素将不可避免地显现出来。例如:基础设施政策性和金融产品逐利性冲突;证券投资公募基金治理和基础设施资产管理内在逻辑冲突;原始权益人多重角色及诉求冲突;原始权益人和公众持有人利益冲突等等。这些冲突因素将可能引发各种各样的法律风险和商业风险。这就要求REITs相关方,特别是中介机构,在了解相关制度、熟悉流程的同时,还要充分理解REITs背景和由来。通过对国外经验和国内政策发展进程的分析研究,前瞻性开展各项服务,方能“处变不惊,从容面对”。

参考文献

1. Woelfel, Charles J .Encyclopedia of Banking and Finance 10th edition[M].Chicago. Fitzroy Dearborn,1994.

2. 王娴.不动产投资信托(REITs)监管成本与制度完善——基于欧美制度比较的视角[J].金融监管研究.2021(2):1-16.

3. 何正荣. 美澳加法四国不动产投资信托税收政策介绍[J]. 税务研究, 2006(2):3.

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询