万事万物都有自己的生命周期,相应地,制度也应随着企业的发展而演化,有属于自己的生命周期。制度生命周期理论认为,同任何事物的发展过程一样,制度本身也有一个产生、完善、更新以及被替代的过程,这个过程被称作“制度变迁”,“制度变迁”通常表现为制度进化和制度变革两种形式。制度进化,是指一项制度通过自身的修正和改良逐步走向优化的过程,如:现代企业制度就是人类社会生产组织制度长期发展进化的结果。制度变革,是指一种具体的制度形式被另外一种制度形式替代的过程,如:社会革命所导致的所有制革命。

判断制度变迁优劣的标准,不是人们的主观愿望(如理论偏好、领导意志、社会理想等)和变革的程度,而是制度的适应性效率如何,是否能够提高资源的配置效率,达到“帕累托最优”,推动社会进步。基于制度经济学的视角,制度存在的唯一意义是它的坐标衡量标准——效率, 制度只有在均衡点上,其所提供的效率相对于环境来说才可能是最佳的, 此时,任何制度变迁都可能会损害效率。否则,就说明制度在非均衡状态下,其本身仍有改进的余地或者被更有效的制度所替代的可能。正是在这个意义上,我们才说制度是有“生命”的,有“生”也有“死”。

制度生命周期理论告诉我们,企业的制度应随着企业生命周期的变化而变化。当管理制度第一次落地并且推行后,不可认为就万事大吉,一劳永逸了。大到一个国家,小到一个企业,不同生命周期阶段的制度都不是一成不变的,前苏联因制度的僵化最终导致崩溃,在历史上也并不是孤例。根据制度生命周期理论的假设,制度都必然要老化,包括企业的价值观也会随着企业的成熟度而发生改变,因此,企业制度需要在不断的完善中得到发展,才能助力企业发展的全过程。

制度不仅有一个自我完善的发展过程,还有一个不断新陈代谢的淘汰替代过程。一项具体制度是因实践的需要而产生,因实践的发展而完善,它也必然会因实践的飞跃而终结,由新的制度来替代,实现新旧制度的转换。这既适用于整个社会,也适用于企业的发展过程。制度生命周期理论表明,任何组织都不存在完美无缺的制度形式,每一种制度都处于产生、发展、完善并最终走向衰亡的历史过程中。在某些时期,每一种制度形式都存在效率递减的趋势,因此,企业应通过不断的制度变革,努力克服制度的衰老和不适用趋势。

尽管如此,我们还是经常会发现:企业的业务已经变化了,但管理制度还是老一套,或者在广大员工的认识中还是老一套,没有更新,这就导致人员在新的业务环境下,很多行为准则、规范模糊不清,企业虽然发展了,但规范管理能力却下降了。因此,对于企业来说,作为基础管理的重要环节,应该将制度作为一个有机体的生命过程来看待,并在企业内部设立专门的部门和人员,审视和管理这个过程。

二、制度生命周期管理

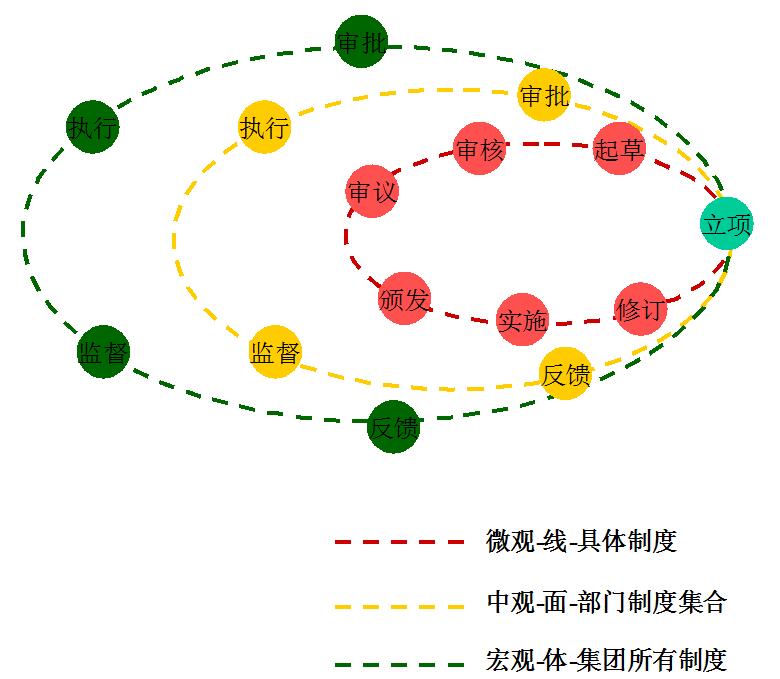

制度建设是一个复杂的系统工程,它由宏观、中观、微观三个循环体系构成(见图1),外部层次循环递进指导内部层次循环的建设方向,内部层次循环影响外部层次的执行效果。微观循环是单一制度的生命周期管理,指一个制度从立项、制定到废止的闭环管理过程;中观循环是各职能部门对相应制度集合的管理,体现具体部门职能面的工作;宏观循环是指企业作为一个整体,对其全部制度的运行管理。宏观循环指导中观循环的方向,中观循环确定微观循环的主体,各个循环由体到面、由面到条线、由条线到点,形成一个自我约束的管理体系。

图1 制度管理循环体系

而制度的生命周期管理,是指根据中观制度管理体系的要求和年度制度执行计划,进行某一单体制度的编制和管理,包括对制度立项、起草、审核、审议、颁布、实施、修订、报废的全过程的管理。

以下对制度生命周期的每一个环节进行具体介绍:

1、立项

各职能部门根据本部门年度制度制定计划,在调研的基础上,进行具体制度的初步论证,向制度主管部门提出制度新建、修订及废除的申请,一般包括如下内容:制度名称、修订(废除)制度的必要性、修订(废除)制度的依据和要解决的主要问题、新建(修订)制度的主要内容及初步方案、起草(修订)制度和起草(修订)责任人的组成、起草(修订)制度的进度计划、制度拟废除的具体时间,等等。

制度主管部门主要审核:制度内容是否与该部门的职责定位相吻合、该制度是否经过初步论证、制度内容与原发布的制度内容是否有重叠、制度内容是否与其他部门职责存在交叉管理,等等。

对已列入年度制度工作计划而因情况变化无制定(修订)必要的,或因工作急需制定(或修订)而未列入年度制度工作计划的,相关部门可提出特别申请,提交制度主管部门进行审查,视制度的不同重要级别,交不同的领导审批,审批通过后由制度主管部门调整制度工作计划并监督执行。

2、起草

经过制度主管部门立项审核后,制度进入起草阶段,起草由制度立项提出部门负责,对于业务、职责交叉的制度,由相关部门联合起草并明确牵头部门。起草制度应事先对制度制定的必要性、调整范围和对象、需要解决的主要问题和解决方案、与现有制度的关系、部门职责划分、主管部门的确定等进行充分论证;其中,对于重要的制度或有争议的问题,应当形成论证报告和制度草案,交给制度主管部门进行讨论。

3、初步审核

制度主管部门接到制度草案后,组织进行初步审核,审核内容一般包括以下几项:

(1)制度草案是否符合法律、法规的基本原则,是否符合国家相关政策,是否符合企业中长期规划及发展战略的要求;

(2)制度草案内容是否符合企业实际业务管理的需要和当前重点工作的安排;

(3)制度草案内容与已有制度是否协调或冲突,更改制度的理由和依据是否充分,是否经过相关部门的讨论并取得一致意见;

(4)制度草案结构、条款、文字等是否符合制度的形式审查要求。

在收到具体的制度申报后,制度主管部门应在规定期限内向申报单位反馈审核意见,审核通过后,由制度起草部门形成制度审议稿,由制度主管部门根据制度的不同等级,启动具体的制度审议流程。

4、审议与颁布

由制度主管部门根据制度的不同分级,确定不同的审议过程:

(1)企业核心管理制度的审议与颁布

企业的核心管理制度一般由总经理办公会审议,主要按照制度管理规定的要求,从规范性和可操作性两个角度进行审议。

审议通过,由制度主管部门组织相关部门会签,报总经理签署,制度主管部门向下颁发;

经审议认为需进一步修改的,由制度起草部门根据审议意见修改完善,由制度主管部门重新组织审议;

经审议认为需要取消或延期发布的,由制度主管部门备案,制度起草部门继续跟踪该制度的进展动态。

(2)企业重要管理制度的审议与颁布

企业重要管理制度由该业务主管领导审议。审议通过后,由制度主管部门组织有关部门审核会签,报主管领导签署,制度主管部门向下颁发具体的制度;如审议未通过,由制度起草部门重新修改该制度,由制度主管部门重新组织审议过程。

(3)企业一般管理制度的审议与颁布

企业一般管理制度由该业务主管部门负责人审议。审议通过后,送制度主管部门和有关部门审核会签后,部门负责人签署、颁发,由制度主管部门统一印制、下发和归档(含电子文档)管理。

5、实施

制度由制度主管部门颁发后,主管部门对该制度进行备案,制度进入实施阶段,制度起草部门需要采取有效措施,对已发布的制度进行宣传,使与制度实施有关的部门和人员能够掌握、了解制度内容,确保制度的贯彻执行。

6、修订

任何部门或个人,就制度在执行过程中存在的问题均可以向制度主管部门和制度起草部门提出改进建议,制度主管部门应及时组织相关部门对改进建议进行分析、研究,提出相应的处理意见,并及时反馈给建议部门或个人。

各制度起草部门每年度至少要对所颁布制度的执行情况收集意见一次,汇总后提交制度主管部门,纳入下个年度的制度制定(或修订)计划。

具体的制度修订应遵循可行性、稳定性、总体修订和局部修订相结合的原则:

制度的修订应列入年度制度工作计划,由制度主管部门负责组织制度的修订工作。制度修订草案及修订说明的编制一般由制度起草部门负责。

对于制度执行过程中个别条款的适应性修改或补充,制度起草部门可采用下发解释说明的形式进行,解释说明经不同级别领导批准后,由制度主管部门负责发放和存档。制度的解释说明具有与制度条款同等的效力。

废除某项制度,应由同级或高级的制度予以确定,废除核心管理制度或重要管理制度时,还要考虑废除制度的从属附件。制度的废除列入企业制度管理的年度计划,由制度主管部门负责落实,负责废除制度的回收及销毁等工作。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询