背景

2020年11月15日,东盟10国以及中、日、韩、澳、新,共15个国家正式签署区域全面经济伙伴关系协定(简称“RCEP”),标志全球规模最大的自由贸易协定正式达成,下一步待RCEP成员国完成各自国内审批程序后即可生效1。通过RCEP,中日自贸关系实现历史性突破,这也是我国首次与世界前十的经济体签署自贸协定。标志着我国自由贸易区战略取得重大突破,我国与自贸伙伴贸易覆盖率增加至35%左右,大大提升我国自贸区网络的“含金量”。据此,毕马威针对RCEP可能对中日贸易产生的影响进行了深入分析,为广大经营者更好开展业务规划提供参考。

RCEP与其他自由贸易协定对比

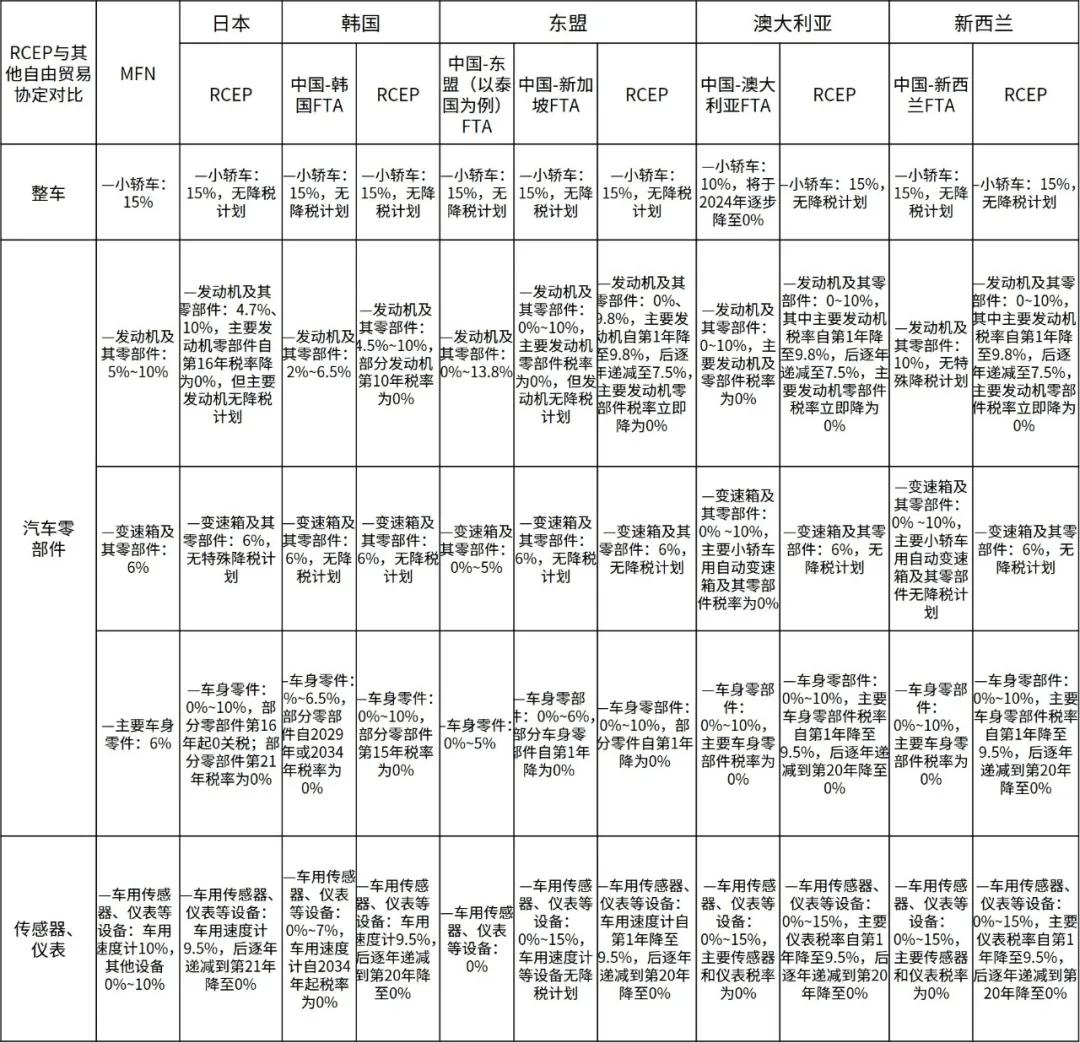

除日本外,我国与RCEP成员国均签署了开放程度较高的自由贸易协定,如亚太自贸易协定、中国-东盟自由贸易协定等。主要汇总情况如下:

同时,我们也注意到日本也在积极参与自由贸易协定谈判或已经加入其他影响较大的自由贸易协定。主要包括:全面与进步跨太平洋伙伴关系协定和跨太平洋伙伴关系协定。具体情况如下:

毕马威观察

中日首次双边关税减让安排将释放税收红利

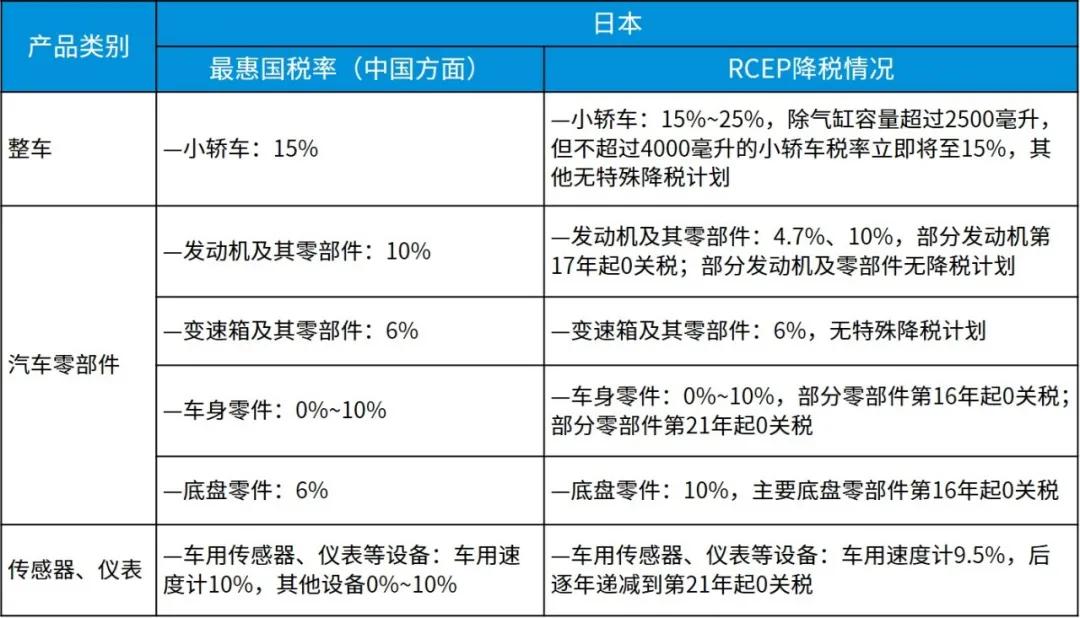

中国和日本国内生产总值分别位于世界第二和第三名,且双边贸易发展规模巨大,中日分别是对方第一大和第四大贸易伙伴。中日双边贸易主要商品集中在电子电气产品、机械产品、汽车和光学产品等方面。日本方面,在大多数工业制成品已经免除进口关税的前提下,此次重点增加对于农产品、食品、服装和化学制品的关税减免。中日之间首次进行的大规模进口关税减免,会极大地促进中日之间货物贸易的发展规模,影响两国之间产业和供应链布局,增强两国经贸联系。相关情况如下3:

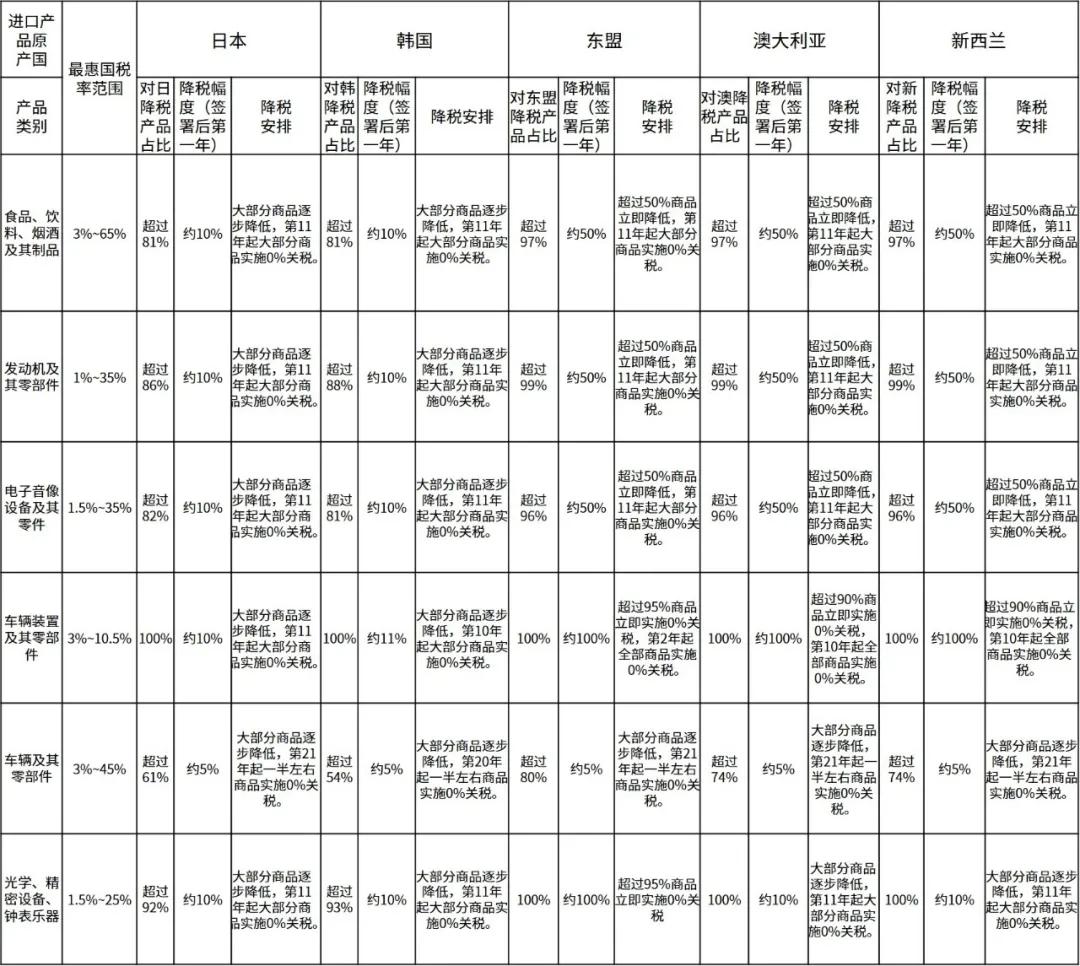

目前,中国对日本工业产品的零关税比例约为8%。根据RCEP约定,中国将在协定框架下分阶段对大约86%日本工业制品免除进口关税,主要涉及化工品、光学产品、橡胶制品、钢铁制品、发动机零件以及汽车零部件。相关情况如下4:

中日在RCEP框架下仍存在较大降税空间

由于印度未签署协定,中国在RCEP框架下取得的重要利益突破是日本市场。尽管目前看,与已经签署的自由贸易协定相比,中日两国相对慎重,主要体现在降税税目数量相对有限、长过渡期产品较多,这也侧面体现了双方博弈的激烈程度。大量敏感度较高产品,如中国对日本出口的蔬菜、水果以及牛肉等产品未能得到较多利益。同样,日本的核心汽车零部件、电子元器件以及化工产品得到的利益也相对有限。未来,中日双方将继续在RCEP框架以及中日韩自贸区谈判中继续试探性的摸索前进,仍有较大的提升空间。以中日两国都很关注的汽车产业为例,整车及整车“5大件”所涉降税红利将在长期范围内得以释放,短期内效果并不明显。主要情况如下:

2018年,我国发布公告将部分整车进口关税税率从20%-25%下调至15%、部分汽车零部件进口关税税率从8%-25%下调至6%,从此次RCEP公布降税计划来看,短期内降税大部分高于此水平,长期来看可能会在15-20年内降低至较低关税水平。

毕马威建议

RCEP是在全球经济受到新冠疫情影响,以及全球去全球化、单边主义和贸易保护主义现象越来越明显,一些发达国家通过推行各种贸易限制措施以强化本地市场保护的大环境下,亚洲主要经济体在危机中主动求变,以消除关税和非关税贸易壁垒、促进投资便利化和自由化为重要目标。通过RCEP搭建中日之间的双边降税安排是亚洲市场更加紧密合作,释放了双方谋求更深层次合作的信号。基于此,我们建议:

1 提前优化跨境供应链

此次RCEP涉及15个国家,其与多个自由贸易协定存在重叠的关系,特别是对从事中日贸易的企业而言,可以充分考虑RCEP与其他自由贸易协定之间的关系,巧妙利用原产地规则,特别是累积规则、“背对背”原产地证明制度等5对交易流程和物流安排进行规划,在亚太范围内优化产业和供应链布局。

2 重视海关估价和转让定价的结合

海关估价与转让定价的结合逐渐紧密,企业的转让定价操作在海关稽查中越来越多的被海关所关注。RCEP的签署必然会增加区域内关联企业的交易,因此我们建议相关企业提高对转让定价的重视,特别是需要平衡海关和税务机关从转让定价角度对于进出口价格的关注,确保企业在合规经营的同时,利用转让定价筹划对区域价值计算的影响,结合不同国家的比较优势,降低最终品生产成本,构建高效分工体系。

3 提高进出口产品HS code管理合规性

HS code是海关对进出口货物管理的基础单元,也直接关系到自由贸易协定项下产品原产地规则适用的准确性,同时考虑到原产地规则的特点,各进出口商上游原材料供应商产品HS code的准确性也同样影响到最终进出口产品原产地资格的确认。RCEP也明确指出进口缔约方主管部门可以对进口货物的原产资格进行核查并作出相应的处罚(具体处罚措施正在制定中),因此建议广大经营者对进出口产品HS code准确性进行审阅,并加强对上游供应商产品管理,建立专门的HS code内部审批和第三方专业机构外部核查相结合的制度,避免对企业的进出口业务造成影响。

4 积极参与税政调研工作

就部分涉及中日跨境货物贸易的产业而言,考虑到部分进口货物未被纳入降税产品清单,或降税幅度较低,我们建议相关企业充分重视税政调研工作。积极参与税政调研意见征集工作,通过企业自身、行业协会、第三方机构等力量,反映企业诉求和心声,提出税率调整、增设暂定税率、提高出口退税率等建议,降低企业成本,促进国内相关产业发展壮大。

毕马威协助

毕马威一直以来都密切关注RCEP谈判和签署进展,并及时为广大企业提供相关政策专业解读。同时,毕马威贸易和关务团队常年为客户提供专业咨询服务,特别是在自由贸易协定方面,毕马威为多家跨国企业提供过原产地管理系统开发和搭建,原产地政策咨询服务,自由贸易协定供应链优化建议服务等。基于毕马威专业团队的深入洞察和丰富经验,我们可以为广大企业提供以下服务:

1 HS code审阅服务

基于毕马威开发专业KCCP系统(毕马威海关归类平台),为广大企业提供日常和专项HS code审阅服务,提高企业HS code管理的专业性、准确性和规范性。

2 FTA管理系统搭建

结合广大企业实际情况和需求,提供FTA管理系统咨询、开发、搭建、实施服务,提升广大企业原产地管理合规性同时,降低企业管理成本。

3 供应链筹划咨询

根据企业实际情况,结合RCEP以及其他自由贸易协定具体规定,为广大企业提供供应链设计、优化咨询服务,并结合毕马威强大全球网络提供实施协助服务。

4 税政调研协助

对企业进出口税收情况进行分析和评估,对进出口产品进行梳理,寻求可能存在的节税空间,并协助企业与相关部委进行申请和沟通。

注释:

【1】根据RCEP规定:协定生效需15个成员中至少9个成员批准,其中要至少包括6个东盟成员国和中国、日本、韩国、澳大利亚和新西兰中至少3个国家。

【2】由于美国退出谈判,其他国家和地区重新谈判签署了新的自由贸易协定(即CPTPP),故TPP被搁置。

【3】我们同样汇总了相同产品在中国-东盟自贸协定、亚太自贸协定等其他自贸协定降税情况,请参考附表1。

【4】我们同样汇总了在RCEP项下,中国对其他RCEP成员国降税情况以及相关FTA降税情况对比,请参考附表2。

【5】见《RCEP解读-原产地规则篇》。

附表1 RCEP项下中日与其他自贸协定降税情况对比

附表2 汽车产品降税情况对比

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询