(一) “混合股权架构”

所谓的“混合股权架构” 是指由自然人股东、有限合伙企业股东、有限公司股东交叉持股实现对核心公司的股权控制的一种股权主体架构形式。

(二)涉税分析

“混合股权架构”既可以集有限合伙企业股权架、控股公司股权架构和自然人股权架构的涉税有点,又可以实现原始创始人对公司的控制权。

案例分析:混合型股权架构布局

(一)投资基本情况介绍

有一个项目需要1000万元的投资,甲自然人只有50万元,乙自然人愿意投资950万元,可是该项目是甲自然人的人脉资源而审批下来的,因此,甲必须占大股,必须对该项目要拥有控制权,决策权,乙自然人只拥有利益分配权。请问如何进行股权架构设计才能实现甲自然人只出资50万元就能撬动1000万元的项目目标?

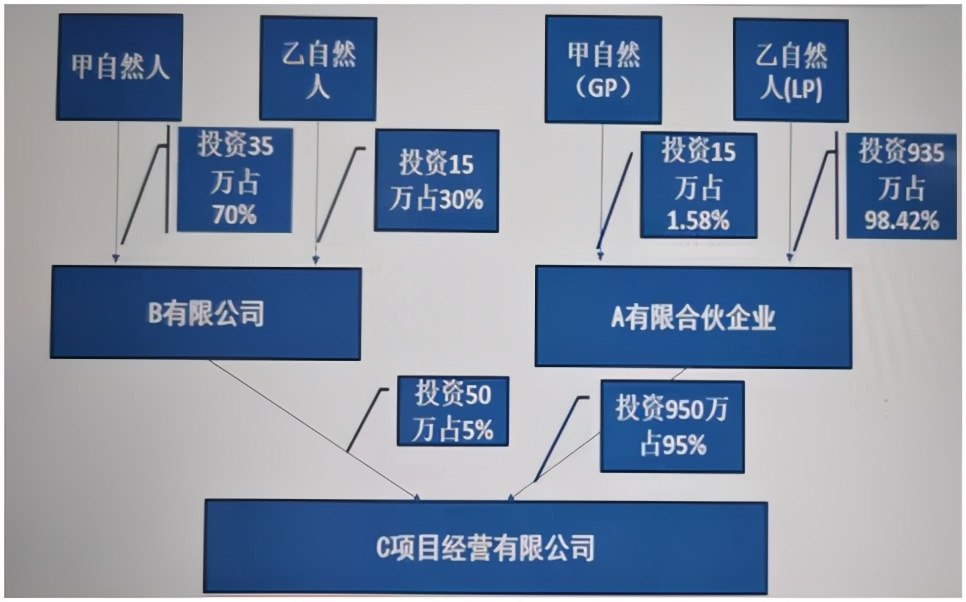

(二)股权架构设计方案

第一步:甲自然人出15万元、乙自然人出资935万元,共同注册一家注册资本为950万元的A有限合伙企业。其中甲作为普通合伙人身份,在有限公司里占1.58%的股权比例,乙作为有限合伙人身份,在有限公司里占98.42%的股权比例。

第二步:甲自然人出资35万元,乙自然人出资15万元,共同注册一家注册资本为50万元的B有限公司,其中甲占有限公司的70%的股权比例,乙占有限公司的30%的股权比例[温馨提示:两个股东合伙开公司的最合理的股权比例为70%、30%]

第三步:A有限合伙企业出资950万元、 B有限公司出资50万元,共同注册一家注册资本为1000万元的C项目经营有限公司.其中A有限合伙企业占C项目经营有限公司的股权比例为95%, B有限公司占C项目经营有限公司的股权比例为5%。

具体的股权架构图如下图所示:

(三)股权控制力分析

1、由于甲自然人在A有限合伙企业是普通合伙人身份,具有有限合伙企业的表决权、决策权、控制权,因此,根据《中华人民共和国合伙企业法》的规定,甲自然人股东虽然在A有限合伙企业只占有1.85%的股权,但是甲自然人股东控制了A有限合伙企业的各项重大和重要事项的决议权和表决权。

2、虽然A有限合伙企业占有C项目经营有限公司95%的股权比例,但基于甲自然人股东的普通合伙人身份,从而控制了C项目经营有限公司重大事项和重要事项的决议权、表决权。

3、由于甲自然人在B有限公司占有70%的股权比例,大于具有“绝对控制”权的股权比例线 67%。根据《中华人民共和国公司法》的规定,甲自然股东人对B有限公司的修改公司章程、增加、减少注册资本、更改公司名称,等重点决议事项具有决策权、表决权和控制权。从而甲自然人通过控制B有限公司从而实现控制C项目经营有限公司的控制权。

因此,自然股东甲(或原始创始人)通过有限公司股权架构和有限合伙企业股权架构,一起组合的混合型股权架构实现对核心公司:C项目经营有限公司的控制权。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询