一、韩国总体投资环境

(一)投资吸引力

韩国投资环境的吸引力包括软环境和硬环境两个方面。从投资软环境看,近年来韩国的经济发展态势较好,市场消费潜力较大,政府积极鼓励利用外资并出台了一系列有利于外商投资的政策与措施;从投资硬环境看,韩国地理位置优越,交通运输便捷,通讯设施世界一流。

世界经济论坛《2014-2015年全球竞争力报告》显示,韩国在全球最具竞争力的144个国家和地区中,排第 26位。韩国在世界银行《2015年经商环境报告》对全球 189个国家和地区的营商便利度排名中列第5位。

(二)宏观经济

近年来,韩国经济保持了持续增长势头。据韩国银行统计,2014年韩国GDP为1.4万亿美元,位居世界第13位;人均GDP为28754美元,位居世界第29位。

截至2015年4月10日,国际评级机构穆迪对韩国主权信用评级为Aa3,展望为正面。截至 2014年9月19日,国际评级机构标普对韩国主权信用评级为 AA-/A-1+,展望为稳定。截至2015年7月13日,国际评级机构惠誉对韩国主权信用评级为AA-/F+,展望为稳定。

二、韩国投资促进政策

韩国政府对外商投资的鼓励政策包括给投资经济效益大的外商企业进行补偿,为较国内企业来说投资条件相对不利的外商投资企业减轻费用负担等,主要有以下几方面措施:

(一)税收减免

外商投资符合条件者可减免法人税、所得税等国税和购置税、注册税、财产税、综合土地税等地税。法人税和所得税等国税减免的适用条件及范围如下:

类别 | 投资条件 | 法人税 所得税 | ||

产业支援服务业、高技术配套产业 | 非常有助于提高产业国际竞争力,经外国人投资委员会审议,且需建设并经营厂房或经营场所。 |

前年减半 | ||

根据《外国人投资促进法》相关规定,在外国人投资区域(个别企业型)、新万金项目区域、济州尖端科学技术园区、济州投资振兴区域等区域投资的外资企业,经所在园区委员会审议(此前入驻出口自由区的企业视同为外国人投资区域的个别企业型予以减免) | 制造业万美元以上 度假疗养业万美元以上 青少年培训中心万美元以上 度假疗养业万美元以上 青少年培训中心万美元以上 医疗机构万美元以上 |

前年减半 | ||

从事经济自由区开发的企业、从事新万金项目开发的企业 | 投资以上、总开发投资达万美元以上或是外资占比达亿美元以上的企业 | |||

入驻园区型外国人投资区域的企业 | 制造业万美元以上 | |||

入驻企业城市开发区域的企业 | 制造业万美元以上 研发中心万美元以上或是外资占比达亿美元以上的企业 | |||

其他必须减免项目(根据自由贸易区域的相关法律) | 制造业在万美元以上 |

此外,对于外国投资者进行上述减免对象投资项目所需出资标的物——生产资料,还将给予关税减免。其中,对于个别型外国投资地区的投资者和高科技和产业服务型投资可给予关税、个别消费税和附加税全免的待遇,对于园区型外国投资地区的投资者和其他园区人驻企业和开发企业则仅免除关税。

(二)国有、公有土地租赁费减免

韩国的产业用地分为规划成片用地的“规划型”和供企业自行设计建设的“个别型”。前者的租赁费减免适用于政府或共同团体、企业设立的成片开发的国家产业园区和一般产业园、都市高科技园区、农工工业园以及外国人投资涉及的经济自由区、自由贸易区或园区型和服务型外国人投资区内的外企,后者适用于个别型的外国人投资区。

符合条件的外企可享受最长50年国有土地租赁费减免优惠,但即使工厂许可相对容易的规划型用地,也因韩方的政策目的不同,可能在诸如入驻条件和吸引行业、投资优惠等方面获得不同待遇,需要投资者认真研究分析。

(三)现金支持

为鼓励外资设立高科技企业和研发中心,《外国人投资促进法》规定自2004年起实行“CASH GRANT”现金支持制度,即向符合一定条件的投资者以现金返还投资额的制度。

其条件为外资比重在30%以上,且符合以下条件之一:

1、属高科技产业或对提高韩产业国际竞争力有非常重要意义的支持产业的服务业,且新建或扩建厂房或办公室(非制造业情况);

2、部分零部件产业:有益于提高最终产品的附加值,或拥有高精尖技术、其技术波及效果较大,或其创造的附加价值较大的,是产业的基础或与各产业的关联性较大;

3、有关行业超过一定的长时间雇佣的劳动者数量,创造工作岗位较多且新建或扩建厂房或办公室(非制造业情况下)。

2010年修改后的《外国人投资促进法》删除了关于外商投资金额在1000万美元以上才能获得现金支持的条件,并将外商投资研究机构获得现金支持的高学历研究人员雇用规模从10人以上降至5人以上。

可享受现金支持的行业如下:

经双方协商,现金支持比率的上限为投资金额的30%;研发中心的上限为40%,下限为5%。

中央和地方政府根据该外资项目是否位于首都圈(指首尔市及其周边的特定京曾在道城市),在土地租金和买地资金、建筑费、研发费等方面的分担比例不同。

如系首都圈,中央政府负担30%,如果不是首都圈,中央政府补贴40%;对于雇佣补助和教育培训补助,中央和地方政府各负担50%,但技术专业的大学生实习费全部由中央政府资金支持。其用途仅限于工厂设施或土地和建筑物的租赁费、建筑费、研究用的材料购买费、基础设施建设费(电气通讯设备的设置费用)和雇佣补助、培训补助等。

需要指出的是,上述现金支持可与地方政府给予外资企业的各项补贴重复领取,但同一用途的不可以重复领取,现金支持总额也不能超过地方政府的各项补贴限额总和。

(四)雇佣支持

《外国人投资促进法》规定,外资企业新招20名以上工人,在最长6个月期间内政府为每人每月提供教育培训补助金10万-50万韩元;20名以上,每超过一人政府在6个月内每月再提供相同金额的雇用补助金。

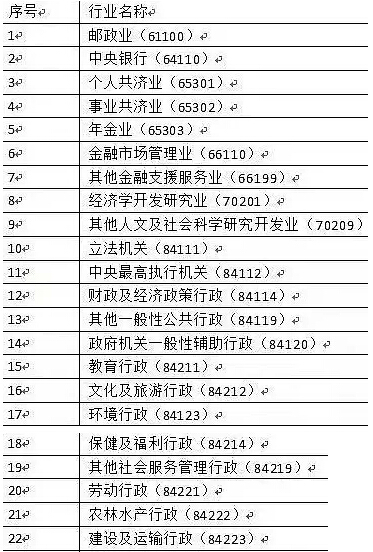

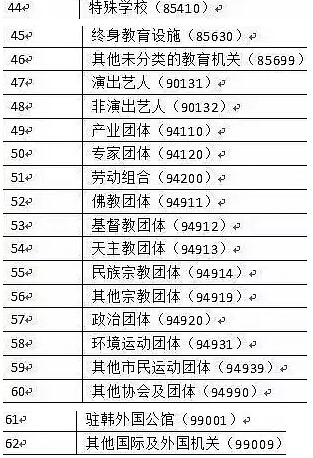

(五)禁止外资涉足的行业

韩国对涉及公共性的60多个行业,如影响国家安全或公共秩序的领域、不利于国民健康的领域以及违反其国内法律的领域,禁止外商投资(详见下表)

资料来源:韩国产业通商资源部

(六)限制外资涉足的行业

韩国对限制类领域采取许可方式,而且有股权比例限制。主要的限制领域包括农业、畜牧业、渔业、出版发行、运输、输电和配电、广播通信等领域。需要说明的是,如果外国人拟投资的企业是兼有禁止和限制行业的企业,不得投资;如果该韩国企业有两个以上限制行业,则投资时其最高股比不得超过投资比例较低的那个行业的投资比例。

行业名(标准产业分类) | 外商投资比例规定 |

谷物及其他粮食作物种植业(01110) | 除水稻及大麦种植外给予许可 |

肉牛饲养业(01212) | 外商投资比例低于50%时,给予许可 |

沿海及近海渔业(03112) | |

其他基础无机化学物质制造业(20129) | 除制造、供给核电站燃料的业务外给予许可 |

其他有色金属提炼、精炼及合金制造业(24219) | 除制造、供给核电站燃料的业务外给予许可 |

原子能发电业(35111) | 未开放 |

水力发电业(35112) | 外商从韩国电力公司买入的发电设备总和低于韩国国内全部发电设备的30%时,给予许可 |

火力发电业(35113) | |

其他发电业(35119) | |

输电及配电业(35120) | 外商投资比例低于50%,外方持有表决权股份低于韩方第一大股东时,给予许可 |

放射性废弃物收集搬运及处理业(38340) | 除韩国《放射性废弃物管理法》第九条规定的放射性废弃物管理项目外,给予许可 |

肉类批发业(46312) | 外商投资低于50%时,给予许可 |

内港旅客运输业(50121) 内港货物运输业(50122) | 仅限于韩国朝鲜间旅客或货物运输且与韩国船舶公司合作、外资比例低于50%时,给予许可 |

国际航空运输业(51) | 外资比例低于50%时,给予许可 |

韩国国内航空运输业(51) | |

小型航空运输业(51) | |

报纸发行业(58121) | 外资比例低于30%时,给予许可 |

杂志及定期刊物发行业(58122) | 外资比例低于50%时,给予许可 |

无线电广播业(60100) | 未开放 |

短波段电视广播业(60210) | 未开放 |

节目供应业(60221) | 外资比例不超过49%(但其中进行综合编辑的广播频道使用业外资比例须低于20%;专业报道编辑广播频道使用业外资比例应低于10%)时,给予许可。 |

*节目供应业指韩国《广播法》规定的“广播频道使用业”。 | |

有线广播业(60222) | 综合有线广播业外资比例不超过49%(但中转有线广播业外资比例应低于20%)时,给予许可。 |

卫星及其他广播业(60299) | 外资比例低于49%(但如涉及综合编辑或从事专业报道编辑的网络多媒体广播内容,外资比例须低于20%)时,给予许可。 |

有线通信业(61210) | 外国政府或外商个人(包括外国政府或个人是最大股东,其持有股份占总股份的15%以上的非盈利法人)持有股份(限于有表决权的股份,包括股份托管证书等有表决权股份的等价物及出资持股)之和不超过股份总额的49%(外商不得成为韩国电信的最大股东,其持股应低于5%)时,给予许可。 |

无线通信业(61220) | |

卫星通信业(61230) | |

其他电子通信业(61299) | |

新闻提供业(63910) | 外资比例低于25%时,给予许可。 |

国内银行(64121) | 仅限商业银行及地方银行(特殊银行、农水畜牧未开放)。 |

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询