按照微笑曲线理论,产业链的左端是研发、技术、专利,右端是品牌、营销、售后服务,中段是加工制造、组装,左右两端附加值、利润率要远大于中段环节。而维修属于服务范畴,居于微笑曲线的右端。发展维修业务,企业无须再投资就可利用现有生产资源和技术条件开展工作。

能降低企业经营成本,争取更多订单;保护自身核心技术,促进生产工艺改进,增强产品竞争力;以维修带动产业链条延长,推动产业升级和创新发展。

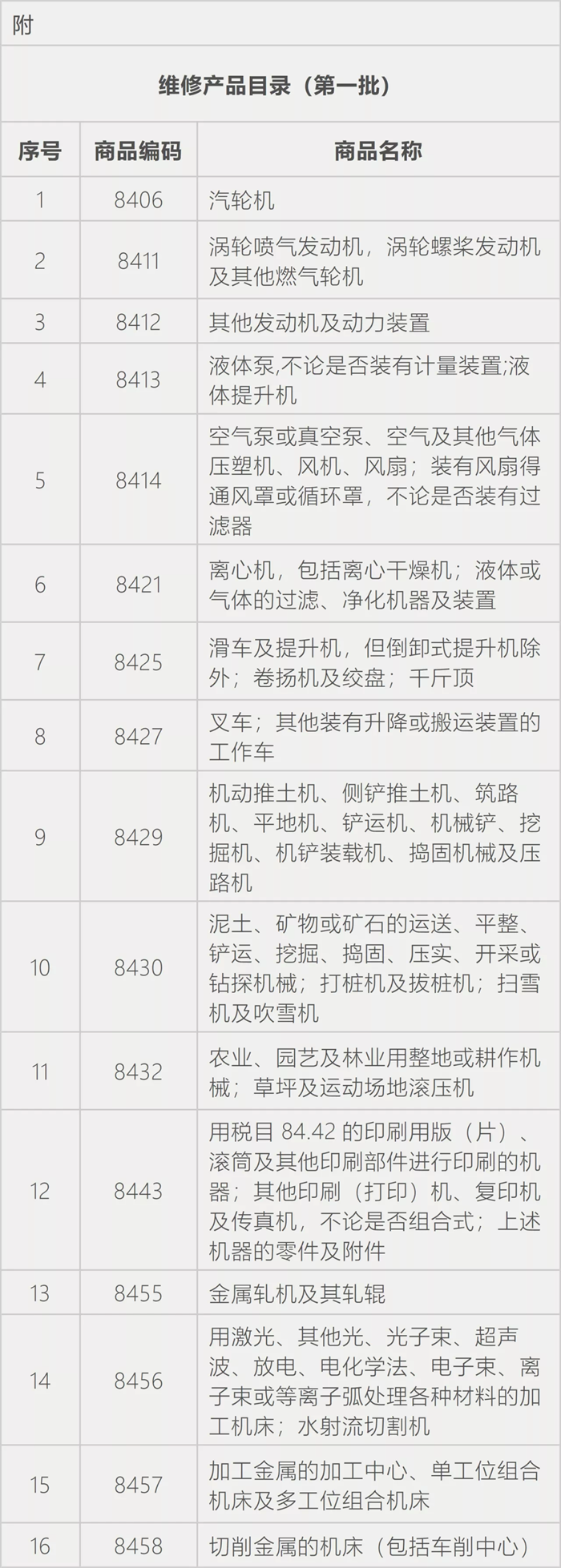

区内可以开展哪些维修业务

综保区内企业可以开展航空航天、船舶、轨道交通、工程机械、数控机床、通讯设备、精密电子等55类产品的保税全球维修业务。(详见附件)

区内企业申请开展维修业务,由所在综保区管委会(或地方政府派驻行政管理机构)会同当地商务、海关等部门共同研究确定,并制订监管方案,相关方案和企业名单应报省级商务、直属海关等部门备案。

维修业务保税监管有哪些要求

(一)建立符合海关监管要求的管理制度和计算机管理系统,能够实现对维修耗用等信息的全程跟踪;

(二)与海关之间实行计算机联网并能够按照海关监管要求进行数据交换;

(三)能够对待维修货物、已维修货物(包括经检测维修不能修复的货物,下同)、维修用料件、维修过程中替换下的坏损零部件(以下简称“维修坏件”)、维修用料件在维修过程中产生的边角料(以下简称“维修边角料”)进行专门管理。

账册管理有哪些要求

(一)企业应当在金关二期海关特殊监管区域管理系统中开设电子账册,账册类型为“保税维修”,建立包含待维修货物、已维修货物、维修用保税料件等信息的电子底账;

(二)企业应当向海关如实申报保税维修货物的进、出、转、存和耗用情况;

(三)保税维修业务电子账册核销周期不超过两年,按照规定办理核销手续。

保税维修进出境(区)申报的特点

(一)待维修货物来自境外的,应复运出境。进、出境时,区内企业均应申报监管方式为“保税维修”(代码1371);

(二)待维修货物属于境内区外的:

1.待维修货物从境内区外进入综保区,区外企业申报监管方式为“修理物品(代码1300)”,区内企业申报监管方式为“保税维修(代码1371)”;

2.已维修货物复运回境内区外,区外企业申报监管方式为“修理物品(代码1300)”,区内企业申报监管方式为“保税维修(代码1371)”;

(三)维修用料件按照保税货物实施管理,按照《中华人民共和国海关进出口货物报关单填制规范》对监管方式等有关栏目的规定进行维修用料件进出境、进出区、结转等的申报;

(四)对维修货物,区内企业应按照《海关总署关于启用保税核注清单的公告》(海关总署2018年第23号公告)的有关规定,填报保税核注清单;

(五)维修业务开展过程中,由于部分工艺受限等原因,区域内企业需将维修货物发至区域外进行部分工序维修时,主管海关可比照《中华人民共和国海关保税港区管理暂行办法》(海关总署令第191号)有关规定进行监管。

维修边角料等怎么处置

(一)进境维修过程中产生或替换的边角料、旧件、坏件等,原则上应全部复运出境;确实无法复运出境的,一律不得内销,应当按照有关规定进行销毁处置。其中属于固体废物的,企业应当按照固体废物环境管理有关规定进行处置。对未能在监管方案中规定的期限内对维修过程中产生或替换的边角料、旧件、坏件等按照规定进行处置的,应终止开展保税维修业务;

(二)区内企业应当按照国家有关规定,建立固体废物管理台账,依法依规申报所产生固体废物的种类、数量、流向、贮存、利用和处置等信息,并通过全国固体废物管理信息系统进行申报;

(三)综合保税区管委会(或地方政府派驻行政管理机构)应切实履行主体责任,定期组织对区内企业维修业务开展情况进行评估,督促企业及时处置维修过程中产生或替换的边角料、旧件、坏件等,并按照规定对违规企业进行处理。

哪些情形会被暂停保税维修业务

有下列情形之一的,企业应当予以整改。整改期间,海关不受理新的保税维修业务:

(一)不符合维修业务开展条件的;

(二)涉嫌走私被海关立案调查的;

(三)一年内两次发生违规的;

(四)未能在规定期限内将已维修货物、待维修货物、维修边角料、维修坏件等按规定处置的。

企业完成整改,并将整改结果报主管海关认可后,企业方可开展新的保税维修业务。

《商务部 生态环境部 海关总署关于支持综合保税区内企业开展维修业务的公告》

(商务部 生态环境部 海关总署公告2020年16号)

来源:天津海关12360热线

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询