《白鲸记》一书中某一章里,亚哈船长给船员们作了一个煽动人心的演讲,鼓动大家追上莫比-迪克,为他失去的腿报仇。而他的大副,斯达巴克此时却质疑他的动机,他问道:“先生,还记得我们对船东的责任是什么?我们是来给船东采鲸油的”。在这里,这是一个完美的委托人和代理人利益发生冲突的例子。

01 什么是代理问题

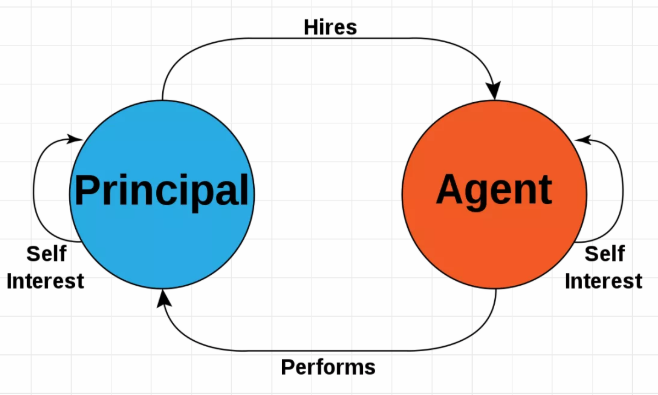

代理问题(Agency Problem)是指由于代理人的目标函数与委托人的目标函数不一致,加上存在不确定性和信息不对称,代理人有可能偏离委托人目标函数而委托人难以观察和监督,从而出现代理人损害委托人利益的现象。又称为委托代理问题。

02 代理问题存在的原因

代理人和委托人在利益上存在潜在的冲突。而其直接原因则是所有权和控制权的分离,究其本质原因在于信息的不对称。

从委托人方面来看

第一,股东或者因为缺乏有关的知识和经验,以至于没有能力来监控经营者;或者因为其主要从事的工作太繁忙,以至于没有时间、精力来监控经营者。

第二,对于众多中小股东来说,由股东监控带来的经营业绩改善是一种公共物品。对致力于公司监控的任何一个股东来说,他要独自承担监控经营者所带来的成本,如收集信息、说服其他股东、重组企业所花费的成本,而监控公司所带来的收益却由全部股东享受,监控者只按他所持有的股票份额享受收益。这对于他本人来说得不偿失,因此股东们都想坐享其成,免费“搭便车”。

在这种情况下,即使加强监控有利于公司绩效和总剩余的增加,即社会收益大于社会成本,但只要每个股东在进行私人决策的时候,发现其行为的私人收益小于私人成本,他就不会有动力实施这种行为。

从代理人方面来看

第一,代理人有着不同于委托人的利益和目标,所以他们的效用函数和委托人的效用函数不同。

第二,代理人对自己所做出的努力拥有私人信息,代理人会不惜损害委托人的利益来谋求自身利益的最大化,即产生机会主义行为。

因此,现代公司所有权与控制权的分离,股东与经理人员之间委托-代理关系的产生,会造成一种危险:公司经理可能以损害股东利益为代价而追求个人目标。

经理们可能会给他们自己支付过多的报酬,享受更高的在职消费,可能实施没有收益但可以增强自身权力的投资,还可能寻求使自己地位牢固的目标,他们会不愿意解雇不再有生产能力的工人,或者他们相信自己是管理公司最合适的人选,而事实可能并非如此。

03 代理问题的类型

对于不同类型的公司而言,不同种类的代理问题对其造成影响的程度不同。

努力程度问题

劳动经济学家指出工人通常会偏好闲暇所带来的利益,直至闲暇所带来的边际利益等于丧失收入所带来的边际成本为止。对于经理人员而言,上述理论同样适用,因为他们也是受薪雇员,也同样会产生以努力程度为基础的代理问题。

对于给定水平的偷懒程度而言,经理人员自身遭受的成本会随持股权份额的增大而增加。所以,持有更少的股权可能使经理人员偷懒的动机更强,这可能会使股东价值遭受更大的潜在损失。偷懒程度是不能直接加以量化的,因此该领域中的实证研究集中于观察经理人员的可见行为并以此作为偷懒问题发生的证据。

研究者们检验了经理人员的外部行为是出于最大化股东财富的考虑,还是因为经理人员对收入、特权或个人名誉的追求。

Rosenstein和Wyatt(1994)发现,当一个公司的经理人员被聘为另一个公司董事的消息发布时,公司的股价趋于下降。上述证据与“经理人员有时会为个人利益而制订决策,此类行为会使他们所管理公司的价值遭到减损”的观点相一致。

任期问题

一般来讲,经理人员都有一定的任期。相对于经理人员任期来说,公司有更长的生命期间,股东们关心的是未来期间的现金流。而经理人员在任职期间的要求权在很大程度上取决于当期的现金流。

当经理人员接近退休时,他们任期的有限性与股东持股期的无限性(如不将股票抛出的话)之间的矛盾所带来的代理问题将变得更加严重。

比如,经理人员可能偏好投资于具有较低成本和能够更快取得成效的项目,而放弃更具获利性但是成本较高且需长期见效的项目。公司应投资多少研究发展费的决策就是此类问题的一个例子,研发费的支出削减了会计收益从而减少了经理人员的当期报酬。

因此,临近退休的经理人员可能会承受研发费的成本而未能享受其所带来的利益。当资本市场需要花费较长的时间确认公司新项目的价值时,经理任期问题将变得更加严重。

不同风险偏好问题

资产组合理论指出,持有资产的多样化有效地分散了公司特定风险,但是不能消除系统风险对于公司股价的影响。所以,具有多样化投资的投资者主要关心的是系统性风险。

一般而言,经理人员并没有很好的多样化自身资产,他们财富中的很大比例与他们所在公司的成败息息相关。当报酬中很大一部分由固定工资组成时,经理人员的风险偏好可能更接近于债权人,而不是股东。

财务危机或破产的发生通过对经理人员的名誉造成影响会极大地减少经理人员的净价值,增加了他们另谋职位的难度。经理人员可以有效地应对威胁公司生存的事件,但当情况发生好转时,他们报酬的增加却有上限,奖金数目经常为工资的特定百分比或是一个固定数目。

为了获得他们的风险偏好,经理人员会利用公司的投资与财务政策减少公司所面临的全部风险。经理人员也可能寻求购并扩展公司的产品生产线,或扩张进入另一个行业,这样可以减少他们所在行业(或公司)的特定风险。

在一个多样化经营的公司中,一个分部的较差绩效可以其他分部的较好绩效所抵减。如果这些抵减效应减少了公司现金流的变动性,可以减少他们失去工作的可能性。近来对美国市场的实证研究表明,在相同的行业中,多样化经营公司的股东收益小于非多样化经营公司的收益。

这些研究表明,经理人员可能作出自身利益最大化并以牺牲股东利益为代价的投资决策,他们可以从公司多样化战略中获取较多的利益。经理人员也能利用财务政策去影响公司现金流的变动性与财务危机发生的可能性。

因为杠杆作用放大了经营绩效的波动性,相对于股东偏好而言,经理人员可能使用更少的负债融资,对于他们来说,债务融资的成本超出了利益。最后,处于成熟期公司的经理人员可能选择低股利支付政策,这能使公司利用内部融资,类似的政策不仅可以使杠杆作用较低,而且还可以避免债权人的过多干涉。

资产使用问题

公司资产的不正确使用与用于个人消费也会带来代理成本。在职消费可以使公司吸引具有丰富经验的经理人员。

然而,如果津贴过度,则会使股东财富遭到减损。经理人员仅仅负担此类支出成本的一部分,但是却获得了全部的利益,所以他们有强烈的动机进行比股东所希望的更多的在职消费。经理人员也有动机进行无利润的投资以增大公司的规模,从而增大了他们的报酬与特权。

来自一些对美国公司CEO报酬的研究(比如Murphy,1985)发现,对于样本CEO报酬而言,公司规模(用销售额表示)比经营绩效具有更高的解释力。

Jensen(1986)指出,经理人员具有过度投资的动机是非常明显的,通过此种方式他们可以获取超额现金流,Jensen将超额现金流定义为公司所有具有正净现值的可投资项目所产生的现金流与需要投入到其中现金流之间的差额,他还指出最可能产生超额自由现金流的公司是具有有限增长机会的盈利公司。

04 从公司治理角度如何处理代理问题

解决代理问题很重要的一点是建立管理者约束机制,确保管理者为股东最大利益工作。这些机制和系统通常也被称为公司治理。公司治理指为确保股东利益在公司建立有效、适当的指导和控制结构并对公司进行有效、适当的指导和控制的过程。

⋙ 良好、有效的公司治理可以通过协调管理者和股东利益,提高公司盈利能力和绩效,进而使现有股东受益。

⋙ 良好、有效的公司治理可使公司更容易进入资本市场,以更低成本筹集资金。当投资者不担心被管理层欺骗时,他们更可能投资公司、购买公司股票和债券并要求较低的回报率。

⋙ 良好、有效的公司治理有助于预防和减少公司危机和丑闻,确保公司长期繁荣稳定。

内部治理机制

第一,所有权集中。小投资者和个人投资者通常缺乏动力、专业知识或手段,来监督和约束公司高层管理人员。试想我只有100股Facebook的股票,我会花很多时间和精力去了解Facebook的情况吗?答案是肯定不会,更别说其它行动了。但大型机构投资者,如共同基金、对冲基金和保险公司,他们可能持有数百万Facebook公司的股票。他们有资金、专业知识和手段去监督这个公司。此外,持有公司大量股份的大股东也可以向管理层施压,要求他们更加努力地工作。

第二,独立有效的董事会,独立有效的董事会是公司良好治理的重要组成部分。董事会由股东选举产生,代表股东利益,董事会的主要职责是聘用和解聘首席执行官、监督公司管理层和公司业绩、设计高管薪酬方案、确保财务报表完整性等。为了让董事会有效地“管理”管理者,董事会成员必须有能力、有经验、有商业头脑并诚实。还有一点也很重要,那就是董事会成员必须独立于管理层。保持他们的独立性,他们才会真正代表股东利益,而不是代表自己或管理层的利益。

第三,设计得当的高管薪酬,设计得当的高管薪酬结构有助于协调管理层和股东利益。公司不应该给管理层设定固定工资,管理层报酬应该和公司业绩挂钩,公司业绩好,管理层报酬自然就高。在美国,高管薪酬常包含绩效奖金、限制性股票和股票期权。但话说回来,绩效薪酬并不是万能药。如果没有其他有效的公司治理机制,那么公司欺诈、会计操纵或过度冒险还是会时有发生。

第四,强大、有效的内控措施和政策,公司还应该建立强大、有效实施其道德标准和行为准则的内控措施和政策。公司还要建立合规政策、禁止对吹哨人报复行为、限制关联交易等。

外部治理机制

第一,资本市场,资本市场可以在公司治理中发挥重要作用,其中,潜在收购就是很好的例子。现假设一家公司因为管理层无能或管理懒惰而表现不佳,一些大投资者,像沃伦·巴菲特,可以买下整个公司股份或其中大部分股份,进而重组董事会,并解雇无能的经理。实际上,即使他们只要简单威胁说要发起这类收购,也有可能迫使管理层更加努力地为股东工作。

第二,维权股东,在美国,维权股东作用越来越重要,他们可以监督管理层,并向他们施压并要求他们为股东利益采取某些行动。

第三,卖空者,卖空者可以帮助暴露公司治理的弱点。例如,在瑞幸咖啡销售造假丑闻曝光前三个月,就有卖空者,即浑水研究,站出来,指控瑞幸,说瑞幸同一店的销售额至少夸大了70%以上。

除了资本市场倒逼公司治理升级,金融监管和其它各类披露要求也可以增加公司透明度,给投资者提供正确信息。同时,强力、一贯的法规执行也可遏制公司欺诈。最后,其它外部监管者,如独立财务审计师、媒体报道、财务分析师、信用评级机构和银行等,也可以在公司治理中发挥重要作用。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询