2020年已走过大半,伴随着一场突发性的新冠疫情,金融科技得到了快速发展和广泛应用,金融机构和企业的数字化转型也进一步加速。而随着疫情防控进入常态化,科技在赋能金融数字化、智能化转型的过程中,大数据、人工智能、云计算这些新技术能否真正落地?如何做到安全高效运转?一系列新问题和新挑战亟需从业者们深入思考。

9月18日,港大ICB特邀金融市场与投资组合管理(FMPM)北京4班校友、北京中科铭天信息技术有限公司总经理张彦强和保险行业数字化创新营销专家、创新管理系北京班校友、上海合孚信息科技有限公司CEO钱敏,两位校友分别为大家带来了“金融科技的发展之路”与“数字化营销与创新”的主题分享,从理论前沿到案例实践,用自己多年的商战经验,与同学们共话数字化转型与金融科技创新的“前世今生”。

张彦强:

金融是血脉,科技是未来

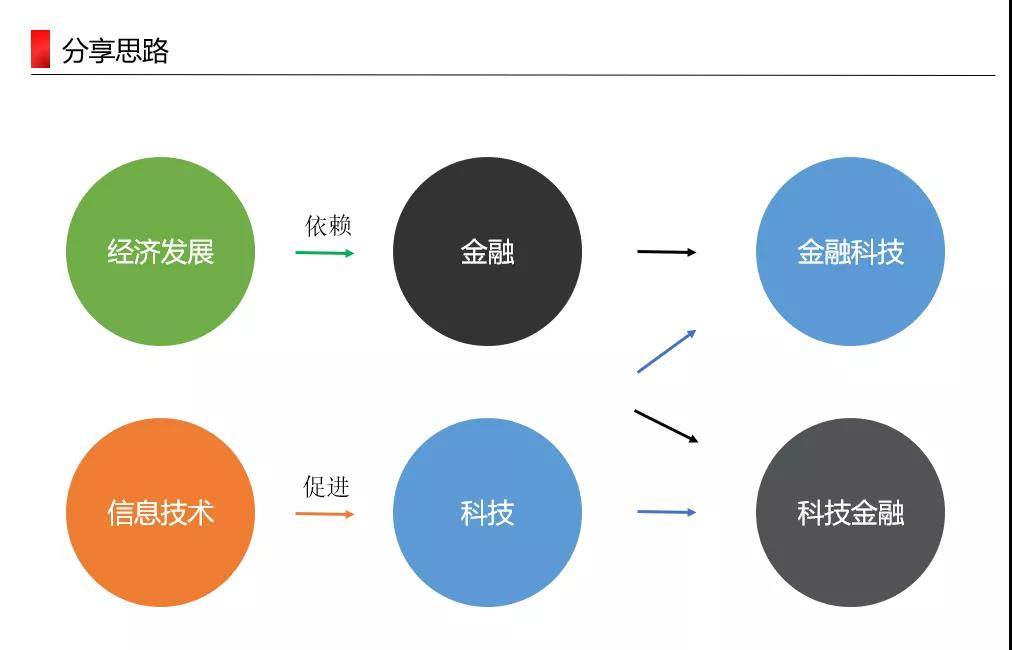

金融和信息技术促进了从无到有的创造、从有到好的创新以及更低成本的扩大产能。除了对物质资源的生产加工外,广义的人类资源活动还包括客流、物流、资金流以及信息流。

其中,“金融科技”即指资金流对于生产的支持。“科技金融”是指通过信息手段帮助人们快速实现金融目的。此外,信息流对于生产的支持形成了产业信息化,对于原材料及产品的赋能则形成了智慧物流。

从政策端来看,针对生产,中国制造2025应运而生;针对客流,推出了无人驾驶、高铁以及磁悬浮列车;针对物流,推出了无人驾驶和物流枢纽计划;针对资金流,实行了金融开放;针对信息流,大力发展5G技术。

从企业端来看,一个公司如果想要做大做强,就必须占据上述的任意一个热点领域,而金融科技无疑成为了赋能各个行业发展的“关键先生”。想了解金融科技,就必须理清金融的本质,即信用。

金融是货币流通和信用活动以及与之相联系的经济活动的总称。广义的金融泛指一切与信用货币的发行、保管、兑换、结算和融通有关的经济活动,甚至包括金银的买卖;狭义的金融专指信用货币的融通。其中信用活动是指一种建立在授信人对受信人偿付承诺的信任基础上,使后者无须付现金即可获取商品、服务或货币的一种交互作用的活动。

企业通过自有资金、贷款、债权以及股权融资进行发明创造、生产力提高以及创新。在金融市场上,通过商业银行、基金、证券债券以及保险向政府、金融机构、企业、个人以及海外投资者募集资金进行发展。这便是金融促进经济增长的基本模式。

而要理清金融科技,除了要通晓金融,还要了解科技。

科技是科学技术的简称。其中科学是人类在长期认识和改造世界的历史过程中所积累起来的认识世界事物的知识体系。技术则是指人类根据生产实践经验和应用科学原理而发展成的各种工艺操作方法和技能,以及物化的各种生产手段和物质装备。

科技包含了信息技术、生物技术、能源技术以及自动化技术。其中信息技术又涵盖了感测技术、通信技术、控制技术以及计算技术。当前科学技术的发展,除了依靠金融驱动,很大程度上都源于信息技术的拉动。

自动化生产、无人工厂以及智慧工厂等,实际上都是信息技术在工业上的应用。而从手工交易到电子显示、电子交易再到如今的场外交易、自动化交易,信息技术也不断赋能金融行业的快速发展。

在贸易领域中,从最原始的以物易物发展到如今的超级市场、无人商场,同样可以看到信息技术的身影。在当下最火的物联网中,信息技术也到了充分的应用。此外,物流、客流、信息流以及资金流的发展都得益于信息技术在交通上的应用。

由此不难看出,信息技术可以实现跨地域的直接沟通、提供一对多的服务并且可以实现大数据的积累。

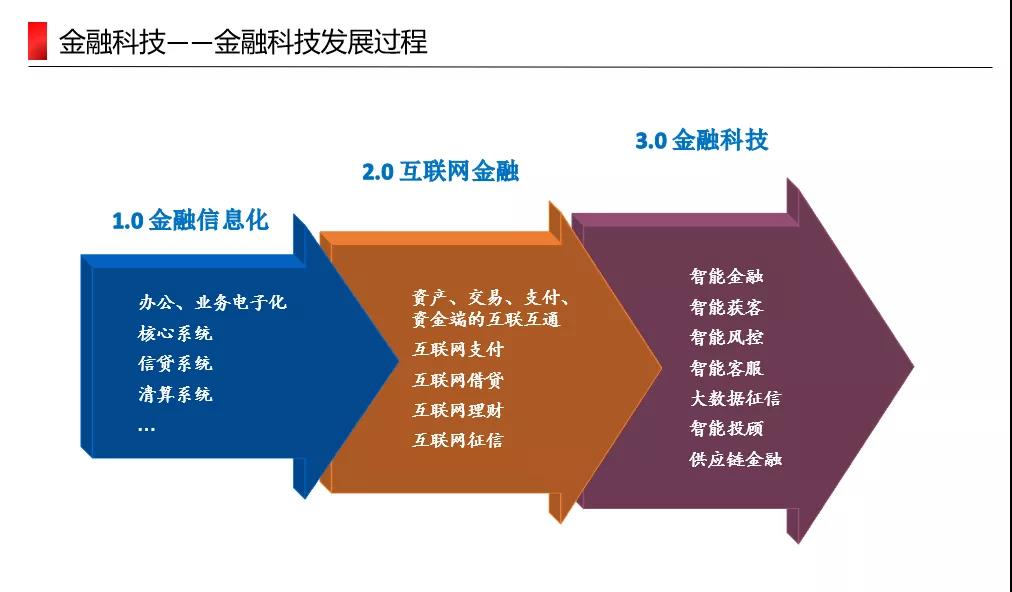

回顾金融科技的发展历程,大致可以分为三个阶段,分别是以信贷系统、清算系统、办公和业务电子化为代表的1.0金融信息化,以互联网支付、互联网借贷、互联网理财为代表的2.0互联网金融以及未来以智能金融、大数据征信、供应链金融等为代表的3.0金融科技阶段。

综上所述,金融科技包含了金融和科技两大板块。在科技领域中,以人工智能、云计算、大数据以及区块链为代表,涵盖了包括机器学习、知识图谱、图像识别等在内的多种技术。在金融领域中,则以支付结算、投融资为主要模块,涵盖了数字货币、第三方支付、消费金融、智能投顾等在内的多种业务形态。

毫无疑问的是,当社会发展到了3.0的金融科技阶段,金融成为了经济发展的血脉,大数据则是企业发展的未来。

钱敏:

保险科技重构行业,

数字化变革引领未来

当下,以80/90为代表的消费者,购买保险时越来越以互联网为主流渠道。今年由于受到新冠疫情的影响,普通消费者对于保险的认知越来越多。同时,因为疫情引发的公共管理职能提升思考,政府对于保险的重视以及投入程度也大大加强,这将是保险行业的未来发展趋势之一。

万物风险,兜底我来。保险其实是现代经济社会非常重要的基础组成部分。例如,我们的养老保险,仅仅依靠政府的社保机构已经难以为继。包括扶贫攻坚、一带一路、绿色中国等国家的一系列大政方针,其实都有保险的深度参与。

此外,保险的补偿作用,植根于“人定胜天”,打造海绵城市。如今在全球范围内,保险对于整个生态环境的作用愈加重要,保险的本质,其实是处理和平衡关系,包括人境关系、人人关系 、代际关系以及区际关系等。

在西方社会,以政府、社会和市场为主体的保险国家三元共治理念早已深入人心,行政企业家的概念也越来越受到追捧。很多政府的管理者都将自己作为一个企业家,用管理企业的方式进行政府事务的管理,用保险的方式来处理风险。

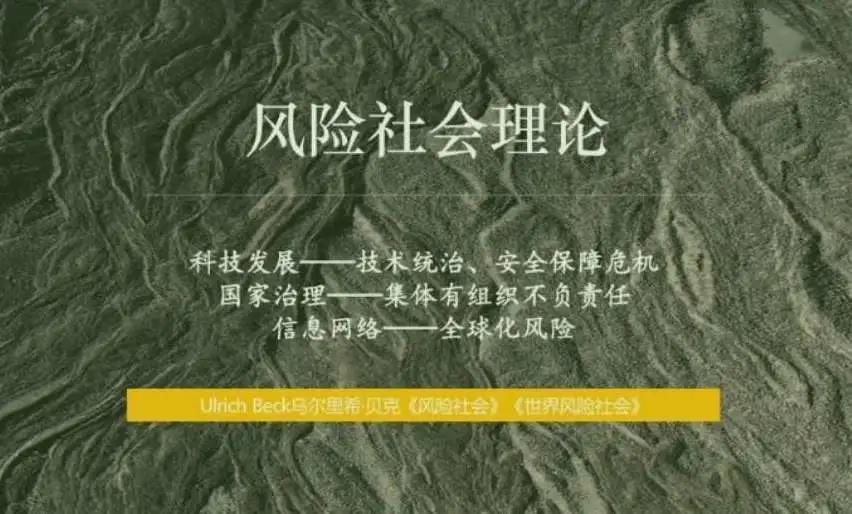

从实践回溯至理论,保险的基础理论来源于西方的风险社会理论。包括科技发展层面的技术统治、安全保障危机,国家治理层面的责任风险以及信息网络席卷下企业所面临的全球化风险等都可以依靠保险来规避。

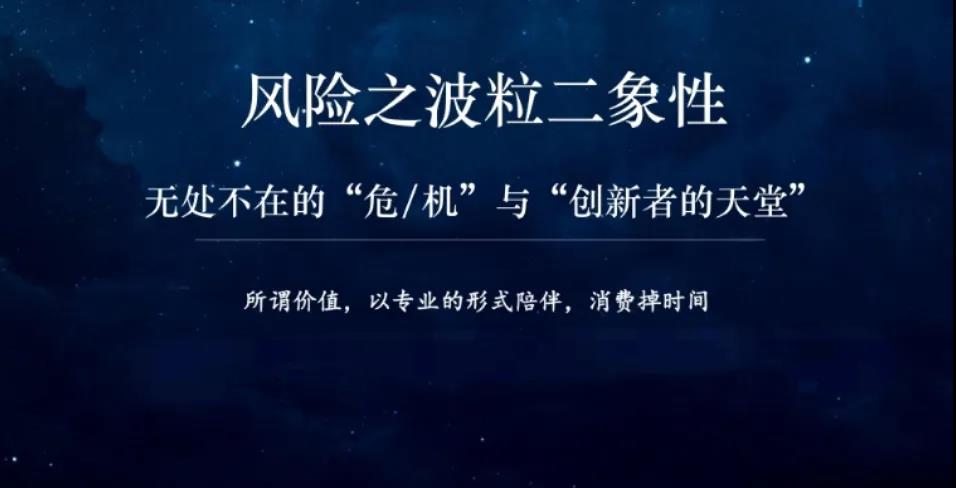

近三十年来,中国保险行业每年都保持着高速发展。据2019瑞再保险行业报告预测,未来10年中国保费收入将占亚洲保费的60%,行业潜力巨大。特别是2020年,中国的健康险迎来了井喷式发展,上半年同比高速增长,这对整个保险行业都产生了非常大的刺激与提振作用。对于保险行业而言,疫情既是危机也是机遇,就在于我们是否做好了准备。

综上所述,保险已经成为了现代社会的核心组成部分,保障了商业的可持续性,起到了稳定社会民生和促进经济发展的作用。

而从行业本身来看。首先,保险的价值链包含市场研究、产品设计、市场营销、渠道建设、保单运营、风控、核保理赔、再保险投资等部分。其次,保险科技包含了维护信用、预测风险、实现集合、风险转移、专业管理、多样性、复杂性以及关联性等模块。而保险的创新维度则包含了表层的产品和渠道变革,中层的运营和管理能力迭代以及底层的商业模式改变甚至颠覆。

截止目前,严格来说,中国保险领域的数字化尚未有可参照的标杆企业,其难点就在于演化和突变。而在保险行业的数字化发展进程中,也面临很多误区和陷阱,包括大量的对保险科技本身的认知误区。

在保险行业的数字化进程中,保险公司目前主要着力在以下数字化的核心模块发力:客户端(前端)数字化、供应链(后端)数字化、数字化安全、计算能力的建设、敏捷开发机制等目前相关的数字化应用产品,涵盖保险/投资顾问、营销获客、定价承保、分销渠道、理赔服务以及风险管控等业务场景。

无可否认的是,保险科技正在重新定义保险,我们要始终相信“人与科技”将带来最大化的效能。数字化是个长期的进程,既面临很多挑战,同时又是“创新者的天堂”。展望未来,只要企业自身在行业中占有独特的一席之地,一旦新技术爆发的时机到来,就将有机会发展出一张全新的网络,引领市场。

本次活动,两位嘉宾用丰富的行业案例、高度浓缩的理论精华为同学们带来一场独具洞见的精彩分享,使大家对神秘的金融科技以及保险行业的数字化变革有了详细而深入的了解。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询