01

合约销售

01

合约销售

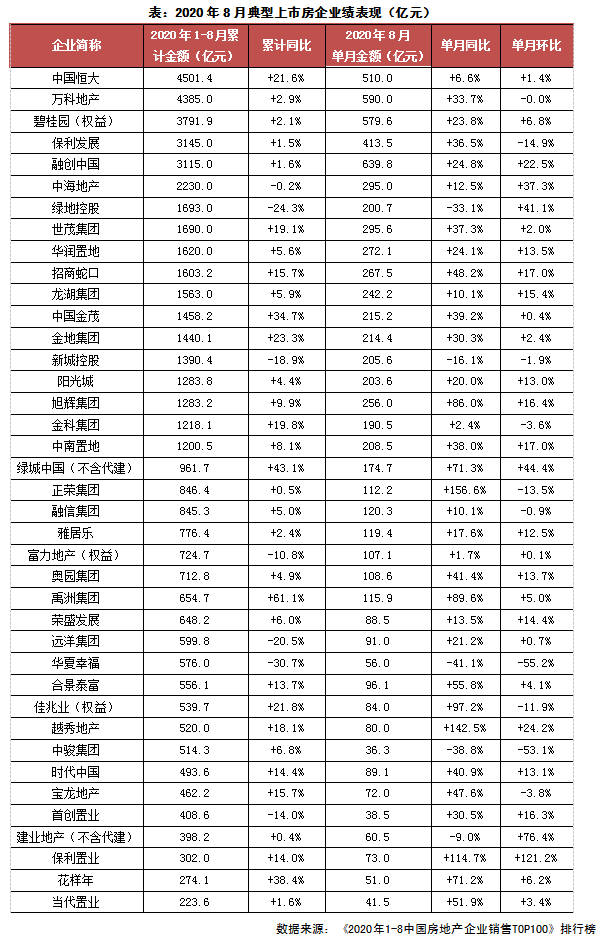

8月房企单月业绩同比增长30.7%

注:除部分备注的企业外,数据口径均为全口径;去年同期数据来源为企业公告,若无公告数据,则来源为排行榜;绿城中国、建业地产数据口径不含代建

02

企 业 拿 地

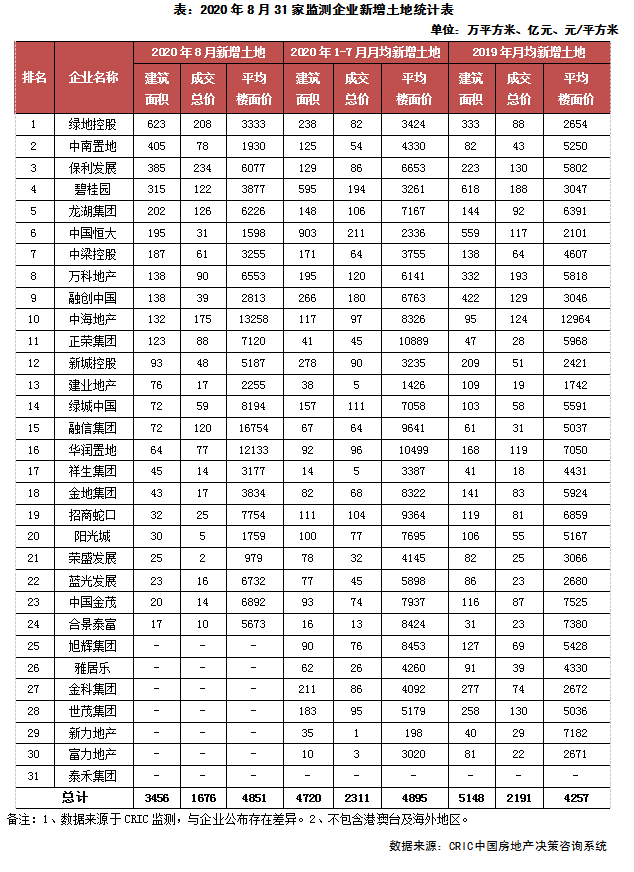

调控持续升级,土地市场短期降温

03

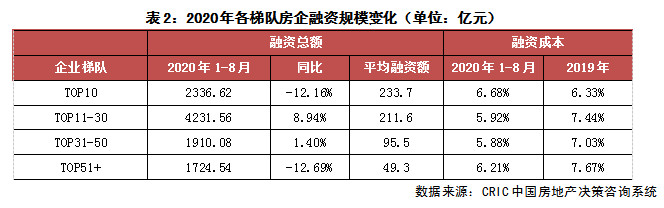

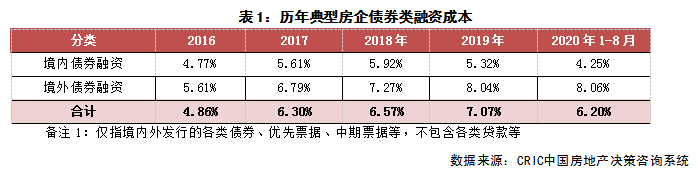

企 业 融 资

8月房企新增融资额环比下降24.6%

04

营 销 策 略

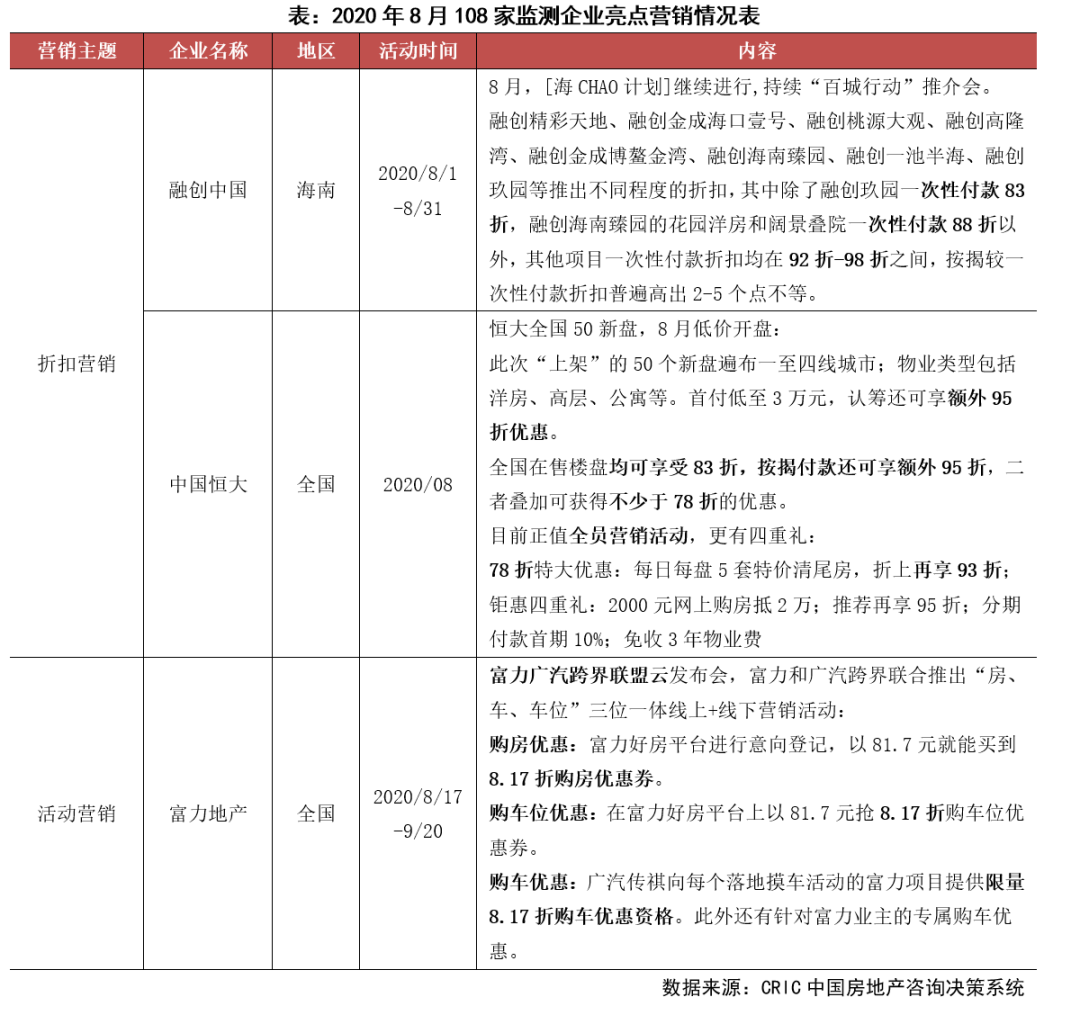

营销势头再起,恒大重回7字头折扣

8月房企营销势头再起,营销节奏较7月有明显的提升。本月集团统筹营销活动增多,除恒大持续全国范围统一营销外,富力、万科、融创等也在集团或区域层面有联动活动。从折扣来看,本月折扣力度多数仍在9折以上,但8折左右的项目增多。恒大折扣再回7字头,其推出全国在售楼盘均可享受83折优惠,按揭付款还可享额外95折,二者叠加后,可获得不少于78折的优惠。

营销活动方面,碧桂园、万科、融创及华润置地等房企在区域层面推出造节营销活动,比如华润置地华南818购房节、融创华北嗨购好房节等。值得一提的是,富力与广汽集团跨界创新营销,打出购房、购车位、购车三重优惠活动,以8.17折统一折扣提升影响力。

9月为传统“金九银十”购房黄金月,经过8月营销活动前期铺垫,以及当前对房企资金监管趋严,为保证资金的快速回笼,未来房企的营销活动或将继续发力,营销范围将进一步扩大。

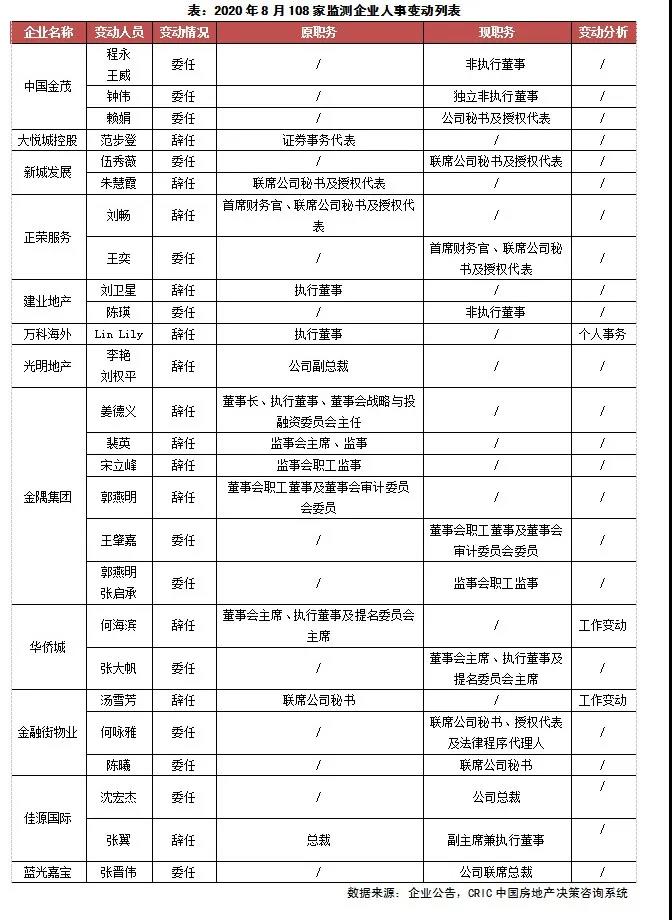

人 事 变 动

建业地产刘卫星辞任执行董事

8月,进入房企中报季,典型房企高层曝光次数显著提升,从108家监测企业的人事变动情况来看,8月整体变动频率及变动数量较上月相比均有所增加。

8月25日晚间,建业地产股份有限公司发布执行董事辞任及委任非执行董事的公告。刘卫星因个人事业发展原因辞任执行董事一职,自2020年8月25日起生效,同时陈瑛获委任为非执行董事。

8月21日,新城发展控股有限公司发布公告披露,公司更换联席公司秘书及授权代表。朱慧霞因其辞任新城发展委聘的专业秘书服务中介达盟香港有限公司的职务,所以不再任职新城发展的联席公司秘书及授权代表,自2020年8月21日起生效;联席公司秘书及授权代表将由伍秀薇接任,自2020年8月21日起生效。

06

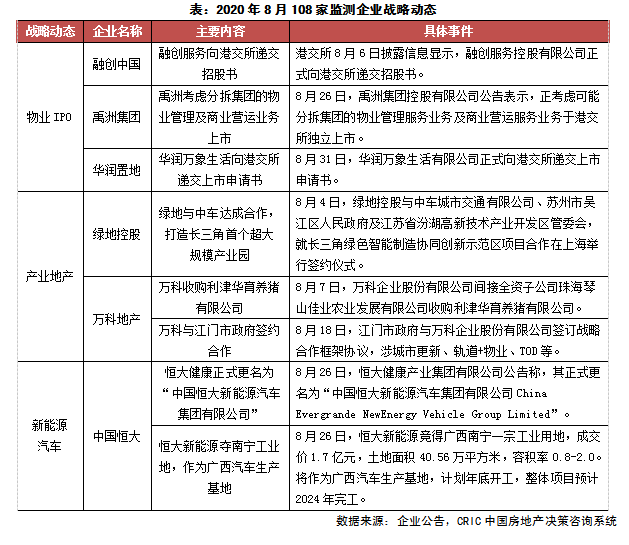

战 略 动 态

分拆物管上市潮继续

恒大健康正式更名

本月房企多元化业务主要集中在物业和产业地产板块。物业方面,融创、华润和禹洲三家房企涉及物业IPO,融创中国旗下的“融创服务”和华润置地旗下的“华润万象生活”陆续向港交所递交了招股说明书,禹洲则公告表示正考虑分拆物业上市;产业地产方面,绿地与中车交通、苏州市政府合作,将打造长三角一体化示范区首个超大规模的现代产业园项目,也是国内领先的人工智能产业制造基地。万科与江门市的合作则涉及城市更新、TOD建设等方面,除此之外还收购了利津华育养猪有限公司,是继3月成立食品事业部布局生猪养殖、5月向社会招募生猪行业优秀人才后,在实践养猪事业上做出的进一步动作。

房企分拆物管上市仍处浪潮中,本月融创、华润、禹洲入局。于2020年5月31日,融创服务的合约总建筑面积达2.27亿平方米,同时在管总建筑面积达1亿平方米,2019年的营收28.27亿元。截止2020年6月30日,华润万象生活的提供物业管理服务的住宅及商业物业建筑面积约1.07亿平方米,提供商业运营服务的购物中心建筑面积约560万平方米,2019年的营收58.68亿元。相比之下,禹洲的物管规模较小,企业2020年中报显示,于期内录得物业管理收入2.89亿元,同比增长62.2%。截至上半年末,总在管建面1300万平米,合同管理面积2200万平米。

恒大在新能源汽车方面有新进展,并表示恒驰将在2021年下半年实现量产。8月26日,恒大健康已正式更名为“中国恒大新能源汽车集团有限公司”,并且同日在广西南宁竞得一宗工业用地。该项目将作为广西汽车生产基地,计划年底开工,整体项目预计2024年完工。企业在业绩会上表示,目前已在瑞典、天津、广州、上海、沈阳拥有5个大型造车基地,未来将拓展至10个,其中上海和广州基地已进入设备调试安装阶段。整体来看,2021年下半年恒驰或将实现量产。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询