近年来,因非法放贷而引发的各类刑事案件呈现高发态势,对人民财产和社会秩序造成了较大的损害。诚然,民间借贷在一定程度上满足了社会多元化融资的需求,促进了多层次信贷市场的形成和完善。

然而,部分借贷平台或个人利用民间借贷的交易不公开、不规范等特点,实施“超利贷”“套路贷”“超短期现金贷”等违法犯罪行为。为获取高额利息,非法放贷者甚至会有组织地采用暴力、威胁等方式催收,形成非法放贷、讨债团伙,逐步蜕变为黑恶势力。

为依法惩治非法放贷犯罪活动,切实维护国家金融市场秩序与社会和谐稳定,有效防范因非法放贷诱发涉黑涉恶以及其他违法犯罪活动,最高人民法院、最高人民检察院、公安局、司法部联合制定了《关于办理非法放贷刑事案件若干规定的意见》(以下简称《意见》),进一步完善了规范治理借贷领域的顶层设计,对市场的规范发展也将产生深刻影响。

《意见》首次明确了非法放贷的定罪标准,即违反国家规定,未经监管部门批准,或超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。

《意见》还从犯罪持续时长、对象、次数、金额、利率等多方位对非法放贷的定罪标准进行了细化。

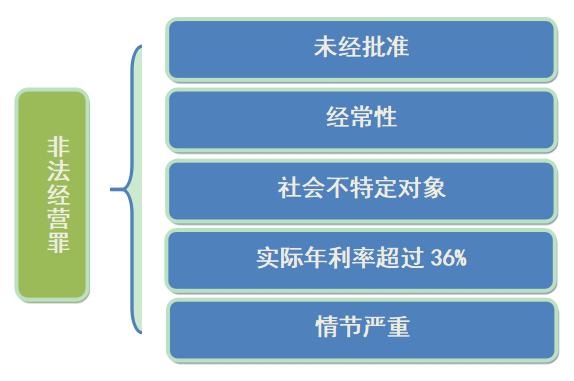

以非法经营罪定罪处罚

非法放贷行为的五大要件

01

“未经批准”

即:以营利为目的,且违反国家规定,未经监管部门批准,或者超越经营范围的放贷行为。

从事发放贷款业务直接关系国家金融管理秩序和社会资金安全,事关社会公共利益,故而我国法律针对该类行为制定了相应的效力性强制性规定。

《关于规范民间借贷行为维护经济金融秩序有关事项的通知》(银保监发〔2018〕10号)第三条指出,明确信贷规则,严格执行《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》及《非法金融机构和非法金融业务活动取缔办法》等法律规范,未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常活动。

02

“经常性”的标准

即:2年内以借款或其他名义出借资金10次以上。贷款到期后延长还款期限的,发放贷款次数按照1次计算。

03

“社会不特定对象”

《意见》第四条对非法放贷行为中“社会不特定对象”这一要件进行了解释,有利于审判部门在司法实践中把握罪与非罪的界限。

法条

■ 仅向亲友、单位内部人员等特定对象出借资金的,不得以非法经营罪定罪处罚。

■ 具有下列情形之一的,定罪量刑时应当与向不特定对象非法放贷的行为一并处理:

(一)通过亲友、单位内部人员等特定对象向不特定对象发放贷款的;

(二)以发放贷款为目的,将社会人员吸收为单位内部人员,并向其发放贷款的;

(三)向社会公开宣传,同时向不特定多人和亲友、单位内部人员等特定对象发放贷款的。

04

实际年利率超过36%

实践中,放贷人为了掩盖其非法放贷的行为,通常会主张其提供本金时,预先扣除了部分或全部利息;或主张部分款项系以现金方式交付;又或是采取预收介绍费、咨询费、管理费等方式变相“抽头”,意在虚增债务金额。

针对上述现象,《意见》第五条强调应计算实际年利率。

一方面,非法放贷数额应当以实际出借给借款人的本金金额认定;另一方面,非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

此外,针对下文所提到的“违法所得”,《意见》第五条第二款明确规定:非法放贷行为人实际收取的除本金之外的全部财物,均应计入违法所得。

05

情节严重

非法放贷的定罪量刑标准除了上述“未经批准”“经常性”“社会不特定对象”“实际年利率超过36%”四大要件之外,还应满足“情节严重”这一要件才构成非法经营罪。

《意见》第二条从非法放贷数额、违法所得数额、非法放贷对象数、是否对借款人或者其近亲属造成严重后果四个维度订立规定了“情节严重”“情节特别严重”的数额、数量起点标准。

此外,《意见》第三条、第七条规定了两种特殊情况,意在打击累犯及黑恶势力犯罪:

法条

第三条 非法放贷数额、违法所得数额、非法放贷对象数量接近本意见第二条规定的“情节严重”“情节特别严重”的数额、数量起点标准,并具有下列情形之一的,可以分别认定为“情节严重”“情节特别严重”:

(一)2年内因实施非法放贷行为受过行政处罚2次以上的;

(二)以超过72%的实际年利率实施非法放贷行为10次以上的。

前款规定中的“接近”,一般应当掌握在相应数额、数量标准的80%以上。

第七条 第二款 黑恶势力非法放贷的,据以认定“情节严重”“情节特别严重”的非法放贷数额、违法所得数额、非法放贷对象数量起点标准,可以分别按照本意见第二条规定中相应数额、数量标准的50%确定;同时具有本意见第三条第一款规定情形的,可以分别按照相应数额、数量标准的40%确定。

结 语

可见,《意见》对以非法经营罪定罪处罚的非法放贷行为从多方面进行了详尽的规定,不仅有利于审判实践中对非法放贷行为进行定罪量刑,而且也对非法放贷行为与民间借贷行为进行了区分,起到了即严厉打击违法犯罪行为,又保护了企业及个人对自有资金自由支配行为的作用。

同时,针对黑社会组织性质的非法放贷行为进行了特别规定,宽严并济,精准打击违法犯罪行为,维护市场经济秩序和社会和谐稳定。

附>>

最高人民法院最高人民检察院

公安部司法部

关于办理非法放贷刑事案件

若干问题的意见

为依法惩治非法放贷犯罪活动,切实维护国家金融市场秩序与社会和谐稳定,有效防范因非法放贷诱发涉黑涉恶以及其他违法犯罪活动,保护公民、法人和其他组织合法权益,根据刑法、刑事诉讼法及有关司法解释、规范性文件的规定,现对办理非法放贷刑事案件若干问题提出如下意见:

一

违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。

前款规定中的“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

贷款到期后延长还款期限的,发放贷款次数按照1次计算。

二

以超过36%的实际年利率实施符合本意见第一条规定的非法放贷行为,具有下列情形之一的,属于刑法第二百二十五条规定的“情节严重”,但单次非法放贷行为实际年利率未超过36%的,定罪量刑时不得计入:

(一)个人非法放贷数额累计在200万元以上的,单位非法放贷数额累计在1000万元以上的;

(二)个人违法所得数额累计在80万元以上的,单位违法所得数额累计在400万元以上的;

(三)个人非法放贷对象累计在50人以上的,单位非法放贷对象累计在150人以上的;

(四)造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的。

具有下列情形之一的,属于刑法第二百二十五条规定的“情节特别严重”:

(一)个人非法放贷数额累计在1000万元以上的,单位非法放贷数额累计在5000万元以上的;

(二)个人违法所得数额累计在400万元以上的,单位违法所得数额累计在2000万元以上的;

(三)个人非法放贷对象累计在250人以上的,单位非法放贷对象累计在750人以上的;

(四)造成多名借款人或者其近亲属自杀、死亡或者精神失常等特别严重后果的。

三

非法放贷数额、违法所得数额、非法放贷对象数量接近本意见第二条规定的“情节严重”“情节特别严重”的数额、数量起点标准,并具有下列情形之一的,可以分别认定为“情节严重”“情节特别严重”:

(一)2年内因实施非法放贷行为受过行政处罚2次以上的;

(二)以超过72%的实际年利率实施非法放贷行为10次以上的。

前款规定中的“接近”,一般应当掌握在相应数额、数量标准的80%以上。

四

仅向亲友、单位内部人员等特定对象出借资金,不得适用本意见第一条的规定定罪处罚。但具有下列情形之一的,定罪量刑时应当与向不特定对象非法放贷的行为一并处理:

(一)通过亲友、单位内部人员等特定对象向不特定对象发放贷款的;

(二)以发放贷款为目的,将社会人员吸收为单位内部人员,并向其发放贷款的;

(三)向社会公开宣传,同时向不特定多人和亲友、单位内部人员等特定对象发放贷款的。

五

非法放贷数额应当以实际出借给借款人的本金金额认定。非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

非法放贷行为人实际收取的除本金之外的全部财物,均应计入违法所得。

非法放贷行为未经处理的,非法放贷次数和数额、违法所得数额、非法放贷对象数量等应当累计计算。

六

为从事非法放贷活动,实施擅自设立金融机构、套取金融机构资金高利转贷、骗取贷款、非法吸收公众存款等行为,构成犯罪的,应当择一重罪处罚。

为强行索要因非法放贷而产生的债务,实施故意杀人、故意伤害、非法拘禁、故意毁坏财物、寻衅滋事等行为,构成犯罪的,应当数罪并罚。

纠集、指使、雇佣他人采用滋扰、纠缠、哄闹、聚众造势等手段强行索要债务,尚不单独构成犯罪,但实施非法放贷行为已构成非法经营罪的,应当按照非法经营罪的规定酌情从重处罚。

以上规定的情形,刑法、司法解释另有规定的除外。

七

有组织地非法放贷,同时又有其他违法犯罪活动,符合黑社会性质组织或者恶势力、恶势力犯罪集团认定标准的,应当分别按照黑社会性质组织或者恶势力、恶势力犯罪集团侦查、起诉、审判。

黑恶势力非法放贷的,据以认定“情节严重”“情节特别严重”的非法放贷数额、违法所得数额、非法放贷对象数量起点标准,可以分别按照本意见第二条规定中相应数额、数量标准的50%确定;同时具有本意见第三条第一款规定情形的,可以分别按照相应数额、数量标准的40%确定。

八

本意见自2019年10月21日起施行。对于本意见施行前发生的非法放贷行为,依照最高人民法院《关于准确理解和适用刑法中“国家规定”的有关问题的通知》(法发〔2011〕155号)的规定办理。

来源|上海市宝山区人民法院 戴凌玉

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询