【摘 要】金融工具准则的改进一直是各国会计准则改进的焦点。金融危机后,IASB 对国际会计准则第39 号《金融工具:确认和计量》进行了反思,并提出重大修改方案。文章从金融资产分类、计量属性等方面介绍了IFRS9 关于金融资产规定的变化,同时比较了FASB 金融工具准则改革意向与IFRS9 的异同。IFRS9 提高了会计信息的相关性、可靠性、可理解性和可比性,但是仍存在缺陷。文章提出我国在借鉴IFRS9 的过程中应注意的若干问题,以期更好地提高会计信息质量。

【关键词】IFRS9; 金融工具; 分类; 公允价值; 摊余成本

随着虚拟经济的不断发展,金融资产成为企业的重要资产,但同时也蕴含了巨大的风险。金融工具准则的改进一直是各国会计准则改进的焦点。各国准则制定机构都在不断完善金融工具准则,以更好地反映会计信息质量和风险。针对金融危机暴露的问题,国际会计准则理事会(IASB)决定对金融工具会计准则进行修改。2009 年11 月,IASB 发布国际财务报告准则第九号(IFRS9),代替国际会计准则第39 号《金融工具:确认和计量》(IAS39),迈出修改计划的重要一步。

IAS39 将金融资产分为:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项和可供出售金融资产四类。而IFRS9 将金融资产按其计量属性分为以公允价值计量和以摊余成本计量两类。划分金融资产类别不再取决于管理层意图,而取决于企业如何管理,即商业模式。当企业拥有的金融资产基于不同的商业模式进行管理,则应划分为不同的类别。IFRS9 将商业模式作为判断分类的第一步,当商业模式改变时,企业可以将金融资产重分类。

IFRS9 规定:不以交易为目的的权益工具在初始确认时,企业可将其公允价值变动计入其他综合收益,但是计入其他综合收益的金额在任何情况下都不得转入利得和损失。IAS39 对此类权益工具采用以成本计量,密切关注减值的方法。这一方法的缺陷是只能显示减值不能显示增值。IFRS9 对这一问题进行了改进,采用公允价值核算,及时反映权益工具价格的变化,提高了可靠性。IFRS9 保留了公允价值选择权。行使公允价值选择权可以抵销承担的同一风险、变化相反的金融资产和负债之间的风险。IFRS9 保留了这一权利,目的在于提高会计信息的相关性,更有利于企业风险管理和战略投资。

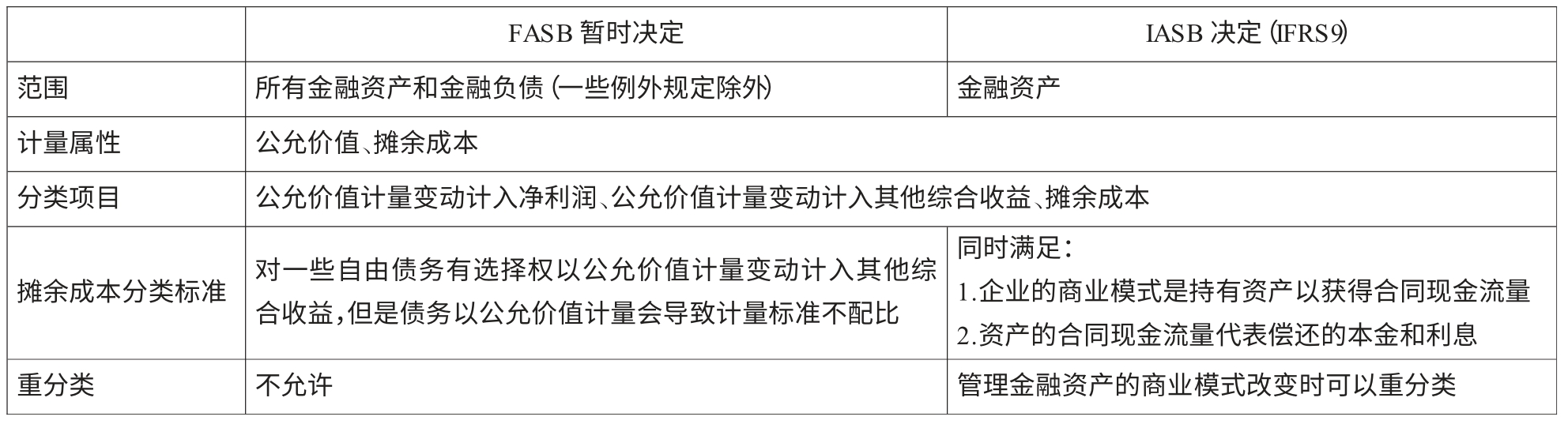

FASB 一直关注IASB 金融工具准则的变动并采取了一系列行动完善自身的准则。与IFRS9 相比,FASB 的准则设想有所不同。FASB 与IASB 最大的不同点是FASB 更推崇以公允价值计量金融工具,以摊余成本计量的情况很少,而且以摊余成本计量的金融工具期末也不计提减值。但是一些持有期较长的金融工具用公允价值计量不能体现其本质。此类金融工具的主要风险因素是利息的波动和本金的偿还能力,FASB 以公允价值计量降低了相关性,也没有反映风险实质。FASB 的具体变化如表1。

以前金融资产划分的依据是管理层意图,具有主观性和极大的不确定性。金融资产两分类法先判定商业模式,再观察基本贷款特征。分类的依据不再是管理层意图,而是现金流量流入的方式。新的分类方法通过区分不同金融资产现金流量的差别,减少经济事项的不确定性,有利于使用者决策。金融资产分类修改后,取消了可供出售金融资产,将所有公允价值变动在利润表中反映,减少了盈余管理的可能性,提高了财务信息的及时性。

可靠性要求会计信息如实表述所要反映的对象,FASB 认为可靠性包括如实反映、中立性和实质重于形式等。IFRS9 的分类依据是金融资产的本质特征,不同划分者的不同立场不会改变商业模式的本质特点,符合中立性。以前的分类方法服从管理层主观意志,而新的方法客观性强,不倾向于预定的结果或偏向于某一集团利益的需要,符合如实反映的要求。所以,IFRS9 的分类方法提高了财务信息的可靠性,有利于使用者决策。

表1 FASB 与IASB 金融工具准则比较

IFRS9 对金融工具修改的目的就是降低金融工具计量的复杂性。简化可以提高使用者的可理解性,以前的分类过于复杂,管理层意图成为金融资产分类的主要决定因素。IFRS9 将类别简化为两类,标准清晰明了,提高了可理解性,同时由于简化的准则易于实施,也提高了可比性。

IFRS9 规定:没有报价且公允价值不能可靠计量的权益投资以公允价值计量。之前的IAS39 将此类金融工具以成本计量并计提减值,由于减值计提的基础就是期末的市价,所以新准则直接以公允价值计量。但是,在市场信息不足,模型估计不适用的情况下,公允价值计量很可能由于成本效益原则而不可行。而且在某些情况下,成本可以代替公允价值,准则应该指出例外情况并进一步指导这类金融工具公允价值的计量方法。IFRS9 的其他规定也缺少必要的解释。例如:对于摊余成本的两个条件,IFRS9 并没有详细的解释,“商业模式”这一重要标准也没有具体例子,增加了实际操作中的难度。

IFRS9 存在这一缺陷的原因是IASB 以原则为导向制定准则。这种准则在内容和形式上简单明了,所以要求公司会计和外部审计人员运用更多的职业判断,同时减少了大量的例外事项,以减少准则之间的冲突。以原则为导向的准则包含极少的例外事项,这也使其在实际应用中存在很多疑问和分歧。IFRS9 只规定了分类和计量的原则,没有具体的分类举例和计量的例外规定,准则可能会因为坚守原则而导致使用者成本过重或者因为过于倚重会计人员的职业判断而导致会计信息缺乏可比性。所以,IFRS9 应该对准则的规定增加具体的解释。

当股票市场中有一件事发生时,投资人会对该信息进行解读,当解读造成投资人对未来报酬分配的预期发生改变时,此公开信息具有信息内涵。IFRS9 的改进最终反映在公开的信息披露上,信息使用者通过市场对披露的信息产生反应,有效的信息披露必须伴随着信息质量的提高。如果IFRS9 能够提高信息质量,信息使用者就会产生积极的反应,否则金融工具准则的改进可能失去意义。从理论分析可以看出:IFRS9 关于金融资产分类和计量的改革一定程度上提高了相关性、可靠性、可比性和可理解性,但是实践中是否能达到理论分析的效果还需要检验准则应用的结果,所以我国在借鉴IFRS9 时需要注意其是否具备实践中的信息内涵,是否能在实践中提高会计信息质量。只有实践才能证实IFRS9 的改进是否具有信息内涵。

在借鉴IFRS9 的同时,还需要注意其实施环境。实施环境是信息内涵转化为实践的重要影响因素。采用IFRS9的国家大多是发达国家,具有相对成熟的公司治理机制和监管措施,而我国的准则实施环境还有待提高。漆江娜,罗佳(2009)对会计信息价值相关性的研究表明:虽然我国会计准则随着与国际会计准则的趋同使准则质量不断提高,但是资本市场反映的信息质量没有相应提高,会计信息质量取决于规则的执行机制。所以,我国准则除了借鉴IFRS9 的先进经验,还应提高准则的实施环境,才能将理论上的信息内涵转化为实践。

我国企业一直倾向于将金融资产划分为可供出售金融资产,盈利情况好的公司以资本公积为“蓄水池”;而盈利情况不好的公司利用处置可供出售金融资产平滑利润。可见,可供出售金融资产因其公允价值变动的处理成为很多企业操纵利润的工具。IFRS9 取消了可供出售金融资产,并且规定计入其他综合收益的公允价值变动即使在金融工具处理时也不得转入当期利润,避免了企业利用处置金融工具进行盈余管理。IFRS9 通过简化分类降低金融资产分类的自主选择权,降低盈余管理的可能性,对我国解决盈余管理问题十分有借鉴意义。

我国在借鉴IFRS9 时不能一味效仿,因为我国并不是完全采用以原则为导向制定的准则,而是实施以原则为导向和以规则为导向并用的方法,采用“准则+ 指南”形式,既有基本原则,又有具体解释和交易示例。虽然FASB 对金融工具准则改进的一些想法有利于信息质量的提高,但也不能全盘照搬。FASB 以规则为导向制定准则,包含了上百条准则以及复杂的执行指南,即使是专业人员在理解上也存在困难。我国想要与包括IFRS9 在内的国际会计准则全面趋同,就必须提高法律制定、公司治理和监管机构等实施环境,否则趋同会带来更多问题。

综上所述,IFRS9 对金融资产的会计规定作出了修改,提高了会计信息质量,降低了报表风险,是IASB 为了应对金融危机、提高财务信息有用性进行的重大改革,也为我国会计准则修订提供了宝贵经验。但是我国在借鉴IFRS9 时需要因地制宜,注意应用时的原则导向和信息内涵,改善公司治理和监管环境,提高准则实施的效率。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:北京市大兴区新源大街25号院恒大未来城7号楼1102室

北京市丰台区南四环西路128号诺德中心2号楼5层

北京市海淀区西禅寺(华北项目部)

江苏省无锡市滨湖区蠡溪路859号2131室

深圳市南山区高新科技园南区R2-B栋4楼12室

深圳市福田区华能大厦

佛山顺德区北滘工业大道云创空间

汕头市龙湖区泰星路9号壹品湾三区

长沙市芙蓉区韶山北路139号文化大厦

梅州市丰顺县大润发大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询